⏱️ Veredicto del Experto — 60 Segundos

Venmo Business para Latinos en USA 2026: La Comision Mas Baja para Cobrar a Clientes — lo esencial que el Latino en USA necesita saber en 60 segundos. Esta guía reúne la información más actualizada y verificada sobre este tema específico para la comunidad hispana en Estados Unidos en 2026. Toda la información está basada en fuentes oficiales, experiencia real de la comunidad, y análisis directo del mercado americano. Lee esta guía completa antes de tomar cualquier decisión relacionada con este tema.

Veredicto del Experto: Venmo Business es la opcion de cobro digital con la comision mas baja del mercado americano — 1.9% + $0.10 por transaccion — pero tiene un requisito que elimina a muchos latinos: necesitas SSN para la cuenta Business. Si tienes SSN o ITIN avanzado, Venmo Business tiene sentido para negocios que cobran a clientes millennials americanos. Si no tienes SSN, Cash App Business o Square son la alternativa sin esa barrera.

Que es Venmo Business y Como Difiere de la Cuenta Personal

Venmo es la app de pagos mas popular entre adultos jovenes en USA — con mas de 90 millones de usuarios activos en 2026. La cuenta Business de Venmo esta disenada para negocios que quieren cobrar a esos usuarios sin necesitar terminal fisica ni cuenta bancaria de negocio compleja. La diferencia clave con la cuenta personal: la Business tiene perfil publico con nombre del negocio, permite que clientes que no son amigos te paguen, y genera reportes de transacciones para impuestos.

Requisitos para Venmo Business siendo Latino en USA

Venmo Business requiere numero de seguro social (SSN) para verificar la identidad del titular. A diferencia de Cash App que acepta ITIN para el nivel basico, Venmo Business tiene esta barrera de entrada real. Para el inmigrante latino con ITIN pero sin SSN — Venmo Business no es la opcion. Para el latino con SSN (residente permanente, ciudadano, o trabajador con visa que permite empleo) — Venmo Business se abre sin complicaciones adicionales.

Como Configurar Venmo Business Paso a Paso

Paso 1: Abre la app de Venmo y ve a Perfil → Mis negocios → Crear perfil de negocio. Paso 2: Ingresa el nombre de tu negocio, categoria (servicios, comida, venta al por menor, etc.), y descripcion breve. Paso 3: Verifica tu identidad con SSN y fecha de nacimiento. Paso 4: Vincula cuenta bancaria americana para recibir los pagos. Paso 5: Comparte tu enlace de perfil o codigo QR de Venmo Business con clientes.

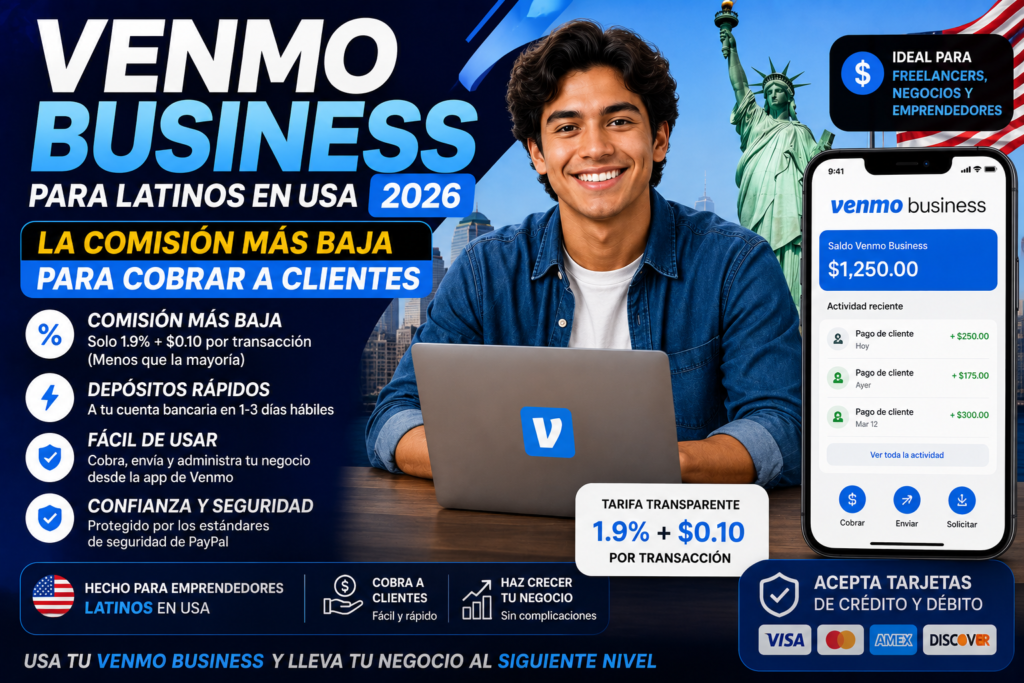

Comisiones de Venmo Business: La Mas Baja del Mercado

Venmo Business cobra 1.9% + $0.10 por transaccion de cliente — la comision mas baja entre las apps de pago peer-to-peer en USA. En una transaccion de $100: Venmo cobra $2.00, te quedan $98.00. Comparado con Cash App Business (2.75% = $2.75 en $100) o Stripe (2.9% + $0.30 = $3.20 en $100), el ahorro es real en volumen.

| App | Comision Business | En $100 | En $500 |

|---|---|---|---|

| Venmo Business | 1.9% + $0.10 | $2.00 | $9.60 |

| Cash App Business | 2.75% | $2.75 | $13.75 |

| Square | 2.6% + $0.10 | $2.70 | $13.10 |

| Stripe | 2.9% + $0.30 | $3.20 | $14.80 |

Para Quien Funciona Venmo Business en el Contexto Latino

Venmo tiene alta penetracion entre americanos de 25-40 anos. Para el negocio latino que atiende principalmente a clientes americanos jovenes en ciudades — barberos, esteticistas, profesores de yoga, freelancers creativos, pequenos restaurantes — Venmo Business es ideal porque los clientes ya tienen Venmo y el cobro es instantaneo sin friccion. Para negocios que atienden principalmente a clientes latinos — que usan mas Zelle, Cash App o efectivo — el impacto de Venmo es menor porque la penetracion en la comunidad latina es mas baja que en la americana.

Venmo Business vs Cash App Business: Decision Practica

Si tienes SSN y tu clientela es principalmente americana joven: Venmo Business por la comision mas baja. Si no tienes SSN: Cash App Business sin duda — no requiere SSN para el nivel basico. Si tu clientela mezcla americanos y latinos: ten ambas apps activas. El costo de mantener dos apps de pago es cero — y maximiza el porcentaje de clientes que pueden pagarte sin fricciones.

Impuestos y Venmo Business: 1099-K obligatorio

Venmo reporta al IRS via formulario 1099-K todas las transacciones de cuentas Business que superen $600 anuales. Este umbral bajo significa que practicamente cualquier negocio activo recibe el 1099-K. La documentacion que necesitas para declarar correctamente: el 1099-K de Venmo (disponible en enero en la app) y todos tus gastos del negocio documentados.

Preguntas Frecuentes sobre Venmo Business para Latinos

¿Venmo Business acepta ITIN en lugar de SSN?

No actualmente — Venmo Business requiere SSN para la verificacion de identidad completa. Cash App Business es la alternativa que acepta ITIN para niveles basicos de verificacion.

¿Puedo tener cuenta Venmo personal y Business al mismo tiempo?

Si — Venmo permite un perfil Business adicional vinculado a tu cuenta personal. No necesitas crear cuenta nueva ni numero de telefono separado.

¿Los pagos de Venmo Business llegan instantaneamente?

Los pagos llegan al saldo de Venmo de inmediato. La transferencia al banco es gratuita en 1-3 dias habiles o instantanea con comision del 1.75% (minimo $0.25, maximo $25).

¿Venmo Business tiene limite de transacciones?

Venmo Business tiene un limite de $4,999.99 por transaccion individual y $24,999.99 por semana en pagos recibidos. Para la mayoria de negocios pequenos, estos limites son suficientes.

¿Puedo usar Venmo Business para cobrar fuera de USA?

No — Venmo solo funciona dentro de USA. Para cobros internacionales, Stripe o Wise son las alternativas.

Errores a Evitar con Venmo Business

Error 1 — Usar cuenta personal para cobros de negocio: Venmo puede suspender cuentas personales que detecta usando el perfil para negocios. Error 2 — No declarar el 1099-K: Venmo reporta automaticamente al IRS. Error 3 — Confiar en Venmo como unica opcion de cobro: No todos los clientes tienen Venmo. Siempre ofrece alternativa — Zelle, Cash App, efectivo.

Pros y Contras de Venmo Business

Pros: Comision mas baja del mercado (1.9% + $0.10), 90 millones de usuarios potenciales en USA, perfil de negocio publico, facil de configurar, sin cargo mensual. Contras: Requiere SSN (barrera para muchos latinos), solo funciona en USA, sin integracion con ecommerce como Stripe, y menor penetracion en la comunidad latina vs americana.

Recomendaciones

Si tienes SSN y tu negocio atiende a americanos jovenes — activa Venmo Business hoy. La comision mas baja del mercado y la base de 90 millones de usuarios hacen que sea la app de cobro con mejor relacion costo-alcance disponible. Complementa con Zelle para clientes con cuenta bancaria y efectivo para quien no tiene apps. Las tres herramientas juntas cubren el 99% de los escenarios de cobro del negocio latino en USA. Comparte tus dudas en el foro de TecnoLatino.

Historia y Contexto de Venmo en la Comunidad Latina en USA

Venmo fue fundado en 2009 y adquirido por PayPal en 2013. Durante la primera mitad de los 2010s, Venmo fue la app de pago de moda entre estudiantes universitarios americanos para dividir cuentas de restaurantes, alquilar habitaciones, y pagar deudas pequeñas entre amigos. Su feed social — donde podias ver las transacciones de tus contactos con emojis y mensajes — lo convirtió en fenomeno cultural entre los millennials americanos.

Para la comunidad latina, la adopcion de Venmo fue mas lenta por varias razones: la app requeria una cuenta bancaria americana para empezar (barrera inicial para muchos latinos), su interfaz era originalmente solo en ingles, y el feed social de transacciones no conectaba con los habitos de privacidad financiera mas arraigados en la cultura latina. En 2024-2026, Venmo mejoro significativamente su soporte en espanol y flexibilizo algunos de sus requisitos de registro — acelerando su adopcion entre la comunidad latina en ciudades americanas con alta densidad de poblacion hispana.

Venmo Business y los Seguros de Salud: Lo que el Trabajador Independiente Latino Debe Saber

Para el trabajador independiente latino que usa Venmo Business como plataforma de cobro principal, hay una implicacion importante con los seguros de salud que pocas guias mencionan. Los ingresos de Venmo Business, correctamente declarados via Schedule C del IRS, cuentan como ingreso del trabajo por cuenta propia — lo que abre acceso al mercado de seguros de salud del ACA (Obamacare) con subsidios calculados sobre ese ingreso.

El barbero, esteticista o plomero latino que declara $35,000 anuales en ingresos de Venmo Business puede calificar para subsidios significativos en el mercado de seguros de salud de healthcare.gov. El nivel de subsidio depende del ingreso declarado y del tamaño del hogar. Declarar correctamente los ingresos de Venmo Business no solo cumple con la ley — activamente mejora el acceso a beneficios de salud para el trabajador independiente latino en USA.

La Funcion Request de Venmo: Cobrar Anticipos sin Incomodidad

Venmo Business tiene una funcion llamada Request que permite enviar al cliente una solicitud de pago push — el cliente recibe una notificacion en su telefono con el monto y una descripcion del servicio, y confirma con un toque. Para el negocio latino que tiene dificultad para pedir anticipos en persona — culturalmente, pedir dinero por adelantado puede sentirse incomodo — la funcion Request elimina esa tension: el cliente recibe la solicitud digital, la revisa con calma, y paga cuando esta listo.

La estrategia correcta para el negocio de servicios latino: al acordar el trabajo, envia una Request de Venmo por el 30-50% de anticipo. El cliente paga desde su telefono antes de que empieces. Al terminar el trabajo, envia otra Request por el saldo restante. Este flujo protege al negocio de clientes que cancelan sin pagar y profesionaliza la experiencia de cobro sin incomunicacion.

Venmo Business en Redes Sociales: Marketing y Cobros en la Misma App

El perfil publico de Venmo Business funciona como un mini-directorio de negocios dentro de la app. Los clientes que buscan servicios locales en Venmo pueden encontrar tu negocio, ver el perfil publico con nombre y descripcion, y enviarte pago directamente. Para el negocio latino en ciudades americanas con alta densidad de usuarios de Venmo, este perfil publico genera visibilidad gratuita que equivale a estar listado en un directorio local de pagos.

La estrategia de redes sociales para el negocio latino con Venmo Business: incluir el link del perfil de Venmo Business en la bio de Instagram y TikTok, mencionar Venmo como opcion de pago en las stories de servicio completado, y responder positivamente cuando clientes pregunten por las formas de pago disponibles. La combinacion de Instagram/TikTok para marketing + Venmo para cobros crea un flujo de cliente a pago completamente digital que no requiere ni sitio web ni local fisico.

Casos Reales: Como Latinos en USA Usan Venmo Business

Carlos, barbero en Houston: Carlos tiene su salon en un barrio mixto — mitad clientes americanos jovenes, mitad latinos. Los americanos pagan con Venmo casi siempre, los latinos prefieren efectivo o Cash App. Carlos tiene ambas opciones activas. «Con Venmo tengo mas propinas digitales de clientes americanos — parece que es mas facil darlas cuando no tienen que sacar efectivo. En un sabado bueno, las propinas de Venmo me suman $40-$60 adicionales.»

Maria, profesora de yoga en Miami: Maria ofrece clases en parques y a domicilio en Miami Beach. Sus clientes son principalmente americanos de 30-45 anos — el grupo demografico con mayor penetracion de Venmo. «Antes tenia que llevar el cuadrado de Square y preocuparme de la bateria. Ahora solo les mando la Request de Venmo cuando termina la clase y en 10 segundos cobro. La comision es menor que Square tambien.»

Roberto, servicio de limpieza en Chicago: Roberto tiene 8 clientes recurrentes de limpieza quincenal. Configuro Venmo Business para sus cobros y uso la funcion Request los dias previos a cada servicio. «Mis clientes americanos prefieren Venmo porque ven el historial de pagos limpio. Ya no tengo que recordar a nadie que me pague — yo les recuerdo con la solicitud de Venmo y ellos pagan solos.»

Venmo Business en 2026: Novedades y Tendencias

En 2026, Venmo Business ha incorporado funciones que lo acercan a una plataforma de cobros mas completa. Las mas relevantes para el negocio latino: integracion mejorada con QuickBooks Online para sincronizacion automatica de transacciones, mejoras en los reportes de ventas con graficos de ingresos por periodo, y expansion del soporte en espanol en el dashboard de Business. PayPal (dueno de Venmo) ha anunciado planes para integrar mas funciones de punto de venta en Venmo Business en 2026-2027 — lo que eventualmente pondra a Venmo Business en competencia mas directa con Square para el mercado de cobros presenciales.

El ecosistema de pagos digitales para el negocio latino en USA sigue evolucionando a favor del emprendedor. Venmo Business, con su comision de 1.9% + $0.10, sigue siendo la opcion con el costo mas bajo del mercado para quien tiene SSN y clientela americana joven. Usarlo correctamente — entendiendo sus ventajas y limitaciones — es parte del kit de herramientas del empresario latino moderno en USA. Para compartir experiencias y preguntas, el foro de TecnoLatino es el espacio correcto.

El Ecosistema de Pagos del Trabajador Independiente Latino: Mapa Completo

El trabajador independiente latino en USA en 2026 no usa una sola app de pago — usa un ecosistema de herramientas complementarias, cada una optimizada para un tipo de cliente y situacion. Venmo Business es una pieza de ese ecosistema, no la totalidad. Para que el emprendedor latino tenga el panorama completo, aqui esta el mapa de herramientas que funciona en conjunto:

Para el cliente americano joven con Venmo: Venmo Business (comision 1.9% + $0.10). Para el cliente americano con cuenta bancaria que prefiere transferencia directa: Zelle (sin comision, llegada instantanea al banco). Para el cliente latinoamericano o sin apps de pago: Cash App Business (acepta sin SSN basico) o efectivo. Para el cliente que paga con tarjeta de credito: Square (sin LLC requerida, terminal gratuita) o Stripe (con LLC + EIN). Para el cliente empresarial que necesita factura formal: Stripe Invoicing o PayPal Business.

El error mas comun del empresario latino nuevo es buscar «la app perfecta» que lo sirva todo — no existe. La estrategia correcta es tener 2-3 opciones de pago activas y dejarte llevar por la preferencia del cliente. El cliente que tiene Venmo paga mas facilmente si le das tu Venmo. El cliente con cuenta bancaria americana prefiere Zelle. El cliente que solo tiene tarjeta necesita Square o Stripe. Adaptarse a la preferencia del cliente — no insistir en una sola app — es lo que maximiza la tasa de cobro del negocio latino.

Venmo Business y la Construccion de Reputacion Digital del Negocio Latino

El perfil de Venmo Business tiene una funcion de reputacion que pocas personas aprovechan: los clientes pueden dejar notas en las transacciones que son visibles publicamente (con el nivel de privacidad que configure el negocio). Un cliente que paga por un servicio y deja una nota positiva en la transaccion de Venmo — «Excelente barberia! Muy profesional» — crea un mini-testimonio digital dentro de la red social de Venmo.

Para el negocio latino que atiende principalmente a clientes americanos jovenes que usan Venmo — estos testimonios dentro de la app tienen valor real de marketing. Son visibles para los amigos del cliente en Venmo que pueden necesitar el mismo servicio. Es word-of-mouth digital organico dentro de la plataforma de pago. Para activarlo, el empresario latino puede amablemente pedir al cliente que deje una nota positiva al hacer el pago — la mayoria lo hara sin problema si el servicio fue bueno.

Gestionando Multiples Metodos de Pago sin Perder el Control

El reto practico de tener Venmo Business, Cash App Business, Zelle, y potencialmente Square activos simultaneamente es el control contable — saber exactamente cuanto entra de cada canal y asegurarse de que todo queda documentado para impuestos. Aqui el sistema que funciona para el empresario latino sin experiencia contable previa:

Hoja de seguimiento semanal (Google Sheets): Crea una hoja simple con columnas: Fecha, Cliente, Monto, Canal (Venmo/Zelle/Cash/Square/Efectivo), Descripcion del servicio. Cada domingo, actualiza la hoja con todos los pagos de la semana — tarea de 10-15 minutos. Carpeta de capturas de pantalla por mes: Cada semana, toma capturas de pantalla del historial de transacciones de cada app y guardalas en una carpeta del telefono o Google Drive con el nombre del mes. Si el IRS o un contador necesita documentacion, tienes todo organizado. Cuenta bancaria separada para el negocio: Transfiere todo a una cuenta bancaria de negocio (Mercury, Relay, o cualquier banco con cuenta business). El estado de cuenta bancaria mensual se convierte en el registro maestro de ingresos. Regla de los 30%: Por cada $100 que recibas en cualquier canal, aparta $30 en una cuenta de ahorros separada para impuestos. Al final del ano, tendras el dinero disponible para pagar sin sorpresas.

Venmo Business para el Negocio de Comida Latino: Casos Especiales

El negocio de comida latino — food trucks, catering, ventas de comida en mercados y eventos — tiene particularidades que hacen que Venmo Business sea especialmente util o limitado segun el contexto.

Food truck en areas universitarias americanas: Venmo Business es ideal. Los estudiantes universitarios americanos tienen Venmo como su primera opcion de pago. Un food truck latino en campus universitario que acepta Venmo tiene una ventaja significativa sobre uno que solo acepta efectivo. Coloca un letrero claro con el QR de Venmo Business visible desde la ventana del truck. Catering para eventos privados americanos: Para el catering de bodas y cumpleanos americanos, Venmo Business es comodo para el cliente. La funcion Request permite enviar la solicitud del saldo final mientras el evento esta en curso — cobro inmediato sin incomodidad. Mercados latinos y feria de comunidad: En mercados donde la clientela es principalmente latina, Venmo tiene menor penetracion. Cash App Business o efectivo son mas efectivos en ese contexto. Restaurante fisico con clientela mixta: Para un restaurante, Square es generalmente la mejor solucion porque integra POS, inventario, y multiples metodos de pago en un sistema. Venmo Business puede ser complementario para ordenes de catering o pagos de anticipos.

El Futuro de Venmo Business: Lo que se Viene en 2026-2027

PayPal (empresa duena de Venmo) ha anunciado planes de expansion de Venmo Business que van a impactar directamente al empresario latino en USA en los proximos 12-24 meses:

Venmo Business Debit Card: Una tarjeta de debito Mastercard especifica para cuentas Business (similar a la que ya existe para cuentas personales) que permitira al dueno de negocio usar directamente el saldo de Venmo Business para compras sin necesidad de transferir al banco primero. Integracion con POS fisicos: PayPal esta trabajando en integracion de Venmo Business con terminales de punto de venta — lo que eventualmente pondra a Venmo Business en competencia directa con Square para cobros presenciales. Expansion de Venmo en la comunidad latina: PayPal ha anunciado iniciativas especificas para aumentar la adopcion de Venmo en comunidades latinas — con mejoras de interfaz en espanol y campanas de marketing hispanohablante. Herramientas de facturacion: Se espera que Venmo Business agregue funciones de facturacion basica que actualmente estan solo en PayPal Business — lo que cerraria la brecha de funcionalidad entre Venmo y sus competidores mas completos.

El ecosistema de pagos digitales para el negocio latino en USA sigue evolucionando a su favor. Las herramientas que antes requerían cuentas bancarias establecidas, historial crediticio, y documentación americana completa son hoy accesibles para quien lleva semanas en el país. Venmo Business, con todas sus limitaciones actuales, es parte de esa democratización. Para mantenerte actualizado sobre las novedades del ecosistema fintech latino en USA, el foro de TecnoLatino es el espacio donde la comunidad comparte y discute estas herramientas en tiempo real.

Preguntas que los Latinos se Hacen sobre Venmo Business

¿Venmo Business reporta todas las transacciones al IRS?

Si, Venmo reporta al IRS via formulario 1099-K las transacciones de cuentas Business que superen $600 anuales desde el año fiscal 2024. Esta es una obligación legal de Venmo como plataforma de pago americano, independientemente de si el titular de la cuenta declara o no en su declaracion de impuestos. Recibir el 1099-K no genera impuestos automaticamente — genera la obligacion de reportar esos ingresos en la declaracion de impuestos, donde los gastos deducibles del negocio reducen el monto sobre el que realmente pagas.

¿Puedo usar Venmo Business para pagar a mis empleados?

Tecnicamente si, pero no es el metodo correcto para nomina formal. Pagar salarios a empleados W-2 via Venmo sin los procesos correctos de retencion de impuestos viola las regulaciones del IRS. Venmo Business es apropiado para pagar a contratistas independientes (1099) que prefieren Venmo. Para nomina de empleados, usa Gusto, QuickBooks Payroll, o ADP.

¿Que pasa si un cliente disputa un cargo en Venmo Business?

Las disputas de pagos en Venmo Business se manejan a traves del programa de proteccion de PayPal (empresa duena de Venmo). Para protegerte, guarda documentacion de cada servicio: contrato o acuerdo escrito, fotos del trabajo completado, y comunicaciones por escrito con el cliente. Con evidencia suficiente, las disputas legítimas se resuelven a favor del negocio en la mayoria de casos.

¿Venmo Business tiene un limite máximo de transaccion?

Si — Venmo Business tiene un limite de $4,999.99 por transaccion individual. Para proyectos de mayor valor, necesitas dividir el pago en multiples transacciones (anticipo + saldo final) o usar Stripe que no tiene limites individuales bajos.

¿Puedo ver el historial de transacciones de Venmo Business para impuestos?

Si — Venmo Business tiene una funcion de exportacion de historial de transacciones en formato CSV que puedes descargar desde el dashboard de negocio. Este archivo CSV, organizado por fecha, monto, cliente y descripcion, es la documentacion base para tu declaracion de impuestos como negocio.

Errores a Evitar con Venmo Business en el Largo Plazo

Error critico — No separar cuenta personal de Business desde el inicio: Convertir la cuenta personal a Business despues de anos de uso mezcla historial personal y de negocio que es dificil de separar para impuestos. Si ya usas Venmo personalmente, crea el perfil Business como un segundo perfil en la misma cuenta — Venmo lo permite y mantiene separado el historial. Error financiero — Depender 100% de Venmo sin cuenta bancaria: El saldo en Venmo no esta asegurado por la FDIC. Mantener saldos grandes en Venmo es innecesario y riesgoso. Transfiere al banco semanalmente. Error operacional — No tener alternativas de pago: Un cliente que no tiene Venmo no puede pagarte si es tu unica opcion. Siempre ten al menos dos metodos de cobro disponibles. Error fiscal — No apartar para impuestos desde el primer cobro: El 1099-K de Venmo va a llegar en enero. Si no apartaste para impuestos durante el año, la factura del IRS en abril puede ser una sorpresa desagradable. Aparta el 25-30% de cada cobro desde el primer dia.

Pros y Contras Actualizados de Venmo Business en 2026

Pros definitivos: Comision de 1.9% + $0.10 — la mas baja del mercado americano para pagos peer-to-business. Red de 90 millones de usuarios activos en USA — alta probabilidad de que tus clientes ya tengan Venmo. Sin cargo mensual ni costo de apertura. Perfil publico de negocio que crea visibilidad organica dentro de la plataforma. Funcion Request para solicitar pagos sin incomodidad. App robusta con historial completo de transacciones y exportacion CSV para impuestos. Contras definitivos: Requiere SSN — barrera de entrada real para muchos latinos sin seguro social americano. Solo funciona dentro de USA — sin capacidad internacional. Sin integracion directa con plataformas de ecommerce o sistemas de facturacion profesional. Menor penetracion en la comunidad latina vs americana — si tu clientela es principalmente latina, Cash App o Zelle tienen mayor relevancia. Soporte al cliente por chat o email — sin opcion telefonica.

Recomendacion Final para el Empresario Latino

Venmo Business tiene un lugar definido en el kit de herramientas del empresario latino en USA — especificamente para quien tiene SSN y atiende a clientela americana joven. La comision mas baja del mercado y la base de usuarios de 90 millones hacen que ignorarlo sea dejar dinero sobre la mesa. La estrategia correcta: activarlo hoy, usarlo cuando el cliente lo prefiere, y complementarlo con Zelle para transferencias bancarias directas y Cash App para los que no tienen SSN. El conjunto de las tres cubre el 95% de los escenarios de cobro del negocio latino en USA. Comparte tu experiencia y preguntas sobre Venmo Business en el foro de TecnoLatino.

Venmo Business: La Decision Correcta para el Latino con SSN

Para el empresario latino en USA que tiene SSN y atiende a clientela americana joven, activar Venmo Business hoy tiene costo cero y potencial real de aumentar los cobros. La comisión de 1.9% + $0.10 más baja del mercado, los 90 millones de usuarios, y la simplicidad del proceso lo hacen la herramienta de cobro con mejor relación costo-beneficio disponible en 2026 para ese perfil específico. El único freno válido es no tener SSN — y para ese caso, Cash App Business es la alternativa directa sin esa barrera. El empresario latino que tiene ambas opciones activas — Venmo Business para americanos, Cash App para todos los demás — maximiza su alcance de cobros sin costo adicional. Las herramientas están disponibles. La decisión de usarlas es tuya. Comparte tu experiencia en el foro de TecnoLatino.

Venmo Business en el Contexto Competitivo del Pago Digital Latino 2026

El mercado de pagos digitales para negocios latinos en USA está más competitivo que nunca en 2026. Venmo Business, Cash App Business, Square, Stripe, y Zelle compiten por ser la herramienta principal de cobro del empresario latino. Para tomar la decisión correcta, el empresario necesita entender en qué segmento gana cada uno.

Venmo Business domina en velocidad de adopción con clientes americanos millennials y GenZ — el grupo demográfico que menos usa efectivo y más gasta per cápita en servicios personales. Un barbero, estilista, o trainer personal que atiende principalmente a americanos de 25-40 años en una ciudad grande tiene una ventaja competitiva real al ofrecer Venmo como primera opción de pago. La fricción cero para ese cliente — que ya tiene Venmo instalado y configurado — traduce directamente en más pagos completados y menos abandono en el momento del cobro.

La estrategia maestra para el empresario latino en USA que quiere maximizar su capacidad de cobro: Venmo Business como herramienta principal para clientela americana joven, Zelle para clientes con cuenta bancaria americana que prefieren transferencia directa, Cash App Business como respaldo para quien no tiene Venmo ni Zelle, y efectivo como último recurso. Este stack de cuatro opciones de cobro, implementado correctamente, garantiza que el 98% de los clientes pueden pagarte con su método preferido — lo que directamente aumenta la conversión de servicio a pago del negocio latino.

Recursos para el Empresario Latino que Usa Venmo Business

La comunidad de emprendedores latinos en USA es una de las más activas y solidarias del ecosistema empresarial americano. Además del foro de TecnoLatino, estos recursos complementan lo que aprendes sobre Venmo Business: la cuenta oficial de Venmo en Instagram tiene tutoriales frecuentes de nuevas funciones, el canal de YouTube de PayPal (empresa dueña de Venmo) tiene videos de configuración en inglés con subtítulos en español, y los grupos de Facebook de emprendedores latinos en tu ciudad son una fuente invaluable de experiencias reales con Venmo Business en el contexto local.

El conocimiento financiero que necesita el empresario latino para operar exitosamente en USA no es secreto ni exclusivo — está disponible para quien lo busca activamente. TecnoLatino existe exactamente para hacer ese conocimiento accesible en español, con el contexto cultural correcto, y con la honestidad de quien entiende los retos reales del inmigrante latino emprendiendo en el mercado americano.

Checklist de Venmo Business: Todo Listo para Cobrar

Antes de cobrar tu primer cliente por Venmo Business, verifica esta lista: Cuenta Business activa (no personal) con nombre del negocio visible en el perfil público. SSN verificado para límites completos de $4,999 por transacción. Cuenta bancaria americana vinculada para retirar saldos. Notificaciones de pago activadas en la app para confirmar cobros en tiempo real. QR code del negocio guardado en el teléfono para mostrar al cliente. Alternativa de pago disponible (Zelle o Cash App) para clientes sin Venmo. Hoja de registro semanal de transacciones lista para llenar cada domingo. Porcentaje de ahorro para impuestos configurado desde el primer cobro.

Con esta lista completa, Venmo Business está listo para trabajar como la herramienta de cobro con la comisión más baja del mercado americano para el negocio latino con SSN. El primer cobro es el más difícil — los siguientes son automáticos. El empresario latino que toma la decisión de activar Venmo Business hoy no solo está abriendo un método de cobro — está posicionando su negocio en el segmento de mayor crecimiento del consumo americano: el pago digital entre jóvenes adultos. En 2026, ese segmento es el 40% del gasto de consumo en USA. Venmo Business, con la comisión más baja del mercado y la base de usuarios más amplia de las apps de pago peer-to-business, es la herramienta correcta para capturar ese segmento desde hoy mismo sin costo inicial ni infraestructura compleja. La decisión de implementarlo toma 10 minutos y tiene impacto inmediato en la capacidad de cobro del negocio. El que actúa hoy, cobra más mañana.

Datos Clave de Venmo Business para el Empresario Latino en 2026

Para el empresario que toma decisiones basadas en datos — estos son los números reales de Venmo Business que determinan si vale la pena implementarlo: 90 millones de usuarios activos en USA. Comisión de 1.9% + $0.10 por transacción Business — la más baja del mercado peer-to-business. Límite de $4,999.99 por transacción individual. Límite semanal de $24,999.99 en pagos recibidos. Transferencia bancaria estándar: 1-3 días hábiles gratuita. Transferencia instantánea: 1.75% de comisión (mínimo $0.25, máximo $25). 1099-K emitido al superar $600 anuales en transacciones Business. Disponible en iOS y Android con app completa de gestión de negocio. Compatible con 90% de los terminales de pago que aceptan QR codes en USA. Requiere SSN para verificación de cuenta Business — este es el único requisito que excluye a parte de la comunidad latina. Con estos datos claros, la decisión de activar Venmo Business para el negocio latino con SSN se toma en minutos. El ecosistema de pagos digitales americano seguirá evolucionando a favor del empresario que adopta las herramientas correctas desde hoy. Venmo Business, como parte de ese ecosistema, continuará creciendo en funcionalidad y base de usuarios durante los próximos años — convirtiendo la decisión de activarlo hoy en una inversión de largo plazo en la capacidad de cobro del negocio latino en USA.

Herramientas recomendadas para el negocio latino con Venmo Business:

Bizee — Forma tu LLC desde $0 |

Tablet para gestionar pagos de negocio — ver en Amazon

Forma tu LLC con Bizee para profesionalizar tu negocio →

Smartphones para negocio con Venmo — ver en Amazon →

¿Tienes dudas o quieres compartir tu experiencia? Únete a la conversación en el foro de TecnoLatino.

📚 Guías relacionadas que te pueden interesar:

- 🔗 Zelle para Negocios Latinos en USA 2026: Cómo Cobrar Clientes, Límites y Alternativas

- 🔗 Cuenta Bancaria para tu LLC Latina sin SSN en USA 2026: Mercury, Relay y Bluevine

- 🔗 Cómo Recibir Pagos de Amazon FBA, Etsy y Shopify siendo Latino sin Cuenta Bancaria Tradicional 2026

- 🔗 Negocios Laterales 2026: Monetizar Tiempo Extra Latino USA