Sin crédito en USA estás pagando más por todo — y la tecnología te ayuda a arreglarlo

Hay una regla invisible en Estados Unidos que nadie te explica cuando llegas: sin historial crediticio, pagas más por todo. Más por el seguro del carro. Más por el alquiler (si es que te aceptan). Más por el plan del celular. No puedes financiar un carro a tasa razonable. No puedes sacar una tarjeta de crédito decente. Y en muchos estados, hasta los empleadores revisan tu crédito antes de contratarte.

Es una trampa circular: necesitas crédito para acceder a cosas, pero necesitas acceder a cosas para construir crédito. Para el latino que acaba de llegar o que lleva años trabajando en cash sin historial bancario, esto parece un muro imposible.

La buena noticia es que en 2026, la tecnología ha creado caminos que no existían hace 5 años. Hay apps diseñadas específicamente para ayudarte a construir crédito desde cero, sin necesidad de que alguien te “preste” su tarjeta ni de caer en trampas de tarjetas con intereses abusivos.

Llevo más de 20 años en tecnología y he investigado cada una de estas herramientas a fondo. Esta guía te explica cómo funciona el sistema de crédito en USA, cuáles apps realmente funcionan para construirlo desde cero y cuáles son una pérdida de tiempo y dinero.

Cómo funciona el crédito en Estados Unidos (explicación real, sin tecnicismos)

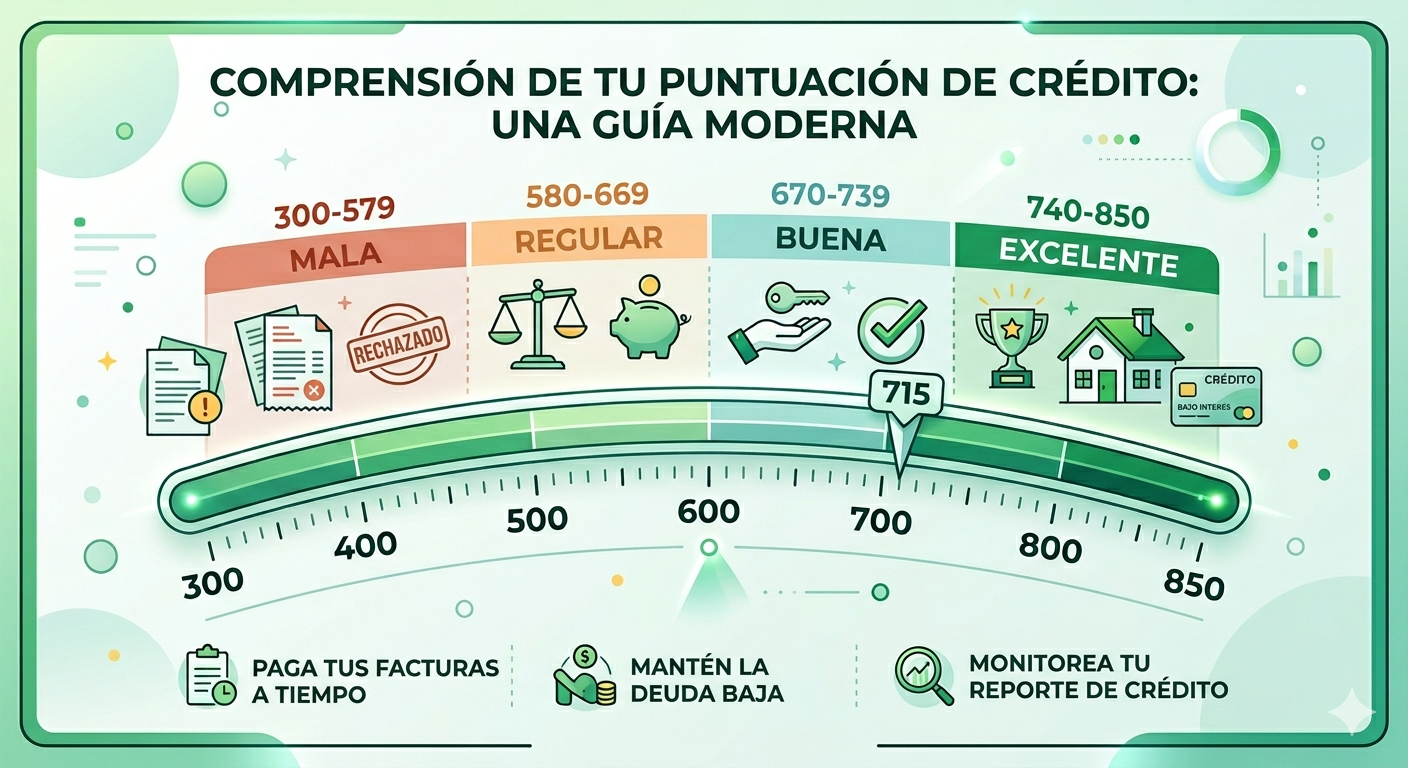

Tu “crédito” en Estados Unidos es un número — el credit score — que va de 300 a 850. Este número le dice a bancos, caseros, aseguradoras y empleadores qué tan confiable eres financieramente.

300-579: Poor (malo). Te rechazan en casi todo.

580-669: Fair (regular). Puedes acceder a algunos servicios pero con tasas altas.

670-739: Good (bueno). Accedes a la mayoría de servicios con tasas razonables.

740-799: Very Good (muy bueno). Tasas preferenciales.

800-850: Excellent (excelente). Las mejores condiciones del mercado.

Cuando llegas a Estados Unidos sin historial, tu score no es 0 — simplemente no existe. Eres “invisible” para el sistema. Y ser invisible es casi tan malo como tener mal crédito.

El score se calcula basándose en 5 factores:

Historial de pagos (35%): ¿Pagas a tiempo? Este es el factor más importante.

Utilización de crédito (30%): ¿Cuánto de tu crédito disponible usas? Menos del 30% es ideal.

Antigüedad del crédito (15%): ¿Cuánto tiempo llevas con cuentas abiertas?

Tipos de crédito (10%): ¿Tienes variedad? Tarjetas, préstamos, etc.

Consultas nuevas (10%): ¿Cuántas veces han revisado tu crédito recientemente?

Las 5 mejores apps para construir crédito desde cero en 2026

1. Chime Credit Builder — La más fácil para empezar

Cómo funciona: Chime Credit Builder es una tarjeta de crédito asegurada vinculada a tu cuenta de Chime. Tú depositas dinero en una cuenta especial y ese dinero se convierte en tu “línea de crédito”. Cuando usas la tarjeta, Chime reporta tus pagos a las tres agencias de crédito (Equifax, Experian, TransUnion).

Por qué funciona: No hay verificación de crédito para abrirla (porque no necesitas crédito existente). No hay comisión anual. No hay intereses. Y cada pago que haces construye tu historial.

Requisito: Necesitas una cuenta de Chime con depósito directo activo.

Costo: Gratis. Sin comisiones ocultas.

Mi opinión: Es la opción más simple y efectiva para el latino que quiere empezar a construir crédito sin riesgo. Si ya usas Chime como banco (que deberías — es gratis), activar el Credit Builder toma 5 minutos.

2. Self (antes Self Lender) — Construye crédito ahorrando

Cómo funciona: Self te da un “préstamo de construcción de crédito” (credit builder loan). Tú haces pagos mensuales fijos ($25-$150/mes) durante 12-24 meses. El dinero se deposita en una cuenta de ahorros a tu nombre. Al final del plazo, te devuelven el dinero ahorrado (menos una comisión pequeña). Durante todo ese tiempo, Self reporta tus pagos a las agencias de crédito.

Por qué funciona: Es como un ahorro forzado que además te construye crédito. Pagas, ahorras y construyes historial al mismo tiempo.

Costo: Comisión administrativa de $9 al abrir. Los pagos mensuales son tu ahorro (los recuperas). El costo real es mínimo.

Mi opinión: Excelente para quien tiene disciplina de pago. En 12 meses puedes pasar de crédito inexistente a un score de 650+.

3. Secured Credit Cards (tarjetas aseguradas) de bancos

Cómo funciona: Depositas un monto (generalmente $200-$500) como garantía. Ese depósito se convierte en tu límite de crédito. Usas la tarjeta normalmente, pagas a tiempo y construyes crédito.

Las mejores opciones en 2026:

- Discover it Secured: Sin comisión anual + cashback del 2% en gasolineras y restaurantes. La mejor secured card del mercado.

- Capital One Platinum Secured: Depósito desde $49. Posibilidad de upgrade a tarjeta no-asegurada.

- Bank of America Customized Cash Rewards Secured: Cashback del 3% en categoría a elegir.

Mi opinión: Las secured cards son el método más tradicional y efectivo. Discover it Secured es mi recomendación #1 porque además te devuelve dinero con cada compra.

4. Kikoff — Construye crédito por $0/mes

Cómo funciona: Kikoff te abre una línea de crédito de $500 que usas exclusivamente para comprar contenido educativo dentro de su app (cursos de finanzas). Los pagos son pequeños ($0 en muchos casos) y se reportan a las agencias de crédito.

Costo: Gratuito. Sin comisiones, sin intereses, sin depósito.

Mi opinión: Es la forma más barata de empezar (literalmente $0), pero su impacto en el score es menor que Chime o Self porque la línea de crédito es baja y los pagos son muy pequeños. Útil como complemento, no como estrategia principal.

5. Experian Boost — Usa las facturas que ya pagas

Cómo funciona: Experian Boost conecta tu cuenta bancaria y detecta pagos recurrentes que ya haces — Netflix, Spotify, teléfono, internet, electricidad. Estos pagos normalmente no se reportan a las agencias de crédito, pero con Boost, se cuentan a tu favor en tu score de Experian.

Costo: Gratuito.

Mi opinión: Es un boost instantáneo (de ahí el nombre). Muchas personas suben 10-30 puntos inmediatamente. El único inconveniente es que solo funciona para tu score de Experian, no para TransUnion ni Equifax.

La estrategia que recomiendo: combina herramientas

No uses solo una. La combinación más efectiva para un latino construyendo crédito desde cero es:

Mes 1: Abre Chime + activa Credit Builder. Registra Experian Boost.

Mes 2: Abre Self con plan de $25/mes.

Mes 6: Solicita Discover it Secured con depósito de $200.

Mes 12: Revisa tu score. Deberías estar entre 640-700.

Mes 18-24: Solicita una tarjeta de crédito no-asegurada (regular). Si tu score está arriba de 670, te aprobarán.

Esta estrategia te cuesta menos de $50 al año (la comisión de Self + el depósito de Discover que recuperas) y te construye un historial crediticio sólido en 12-18 meses.

Errores que los latinos cometemos al construir crédito

1. Usar tarjetas de crédito de tiendas con intereses del 25-30%. Las tarjetas de tiendas departamentales (Macy’s, JCPenney) tienen los intereses más altos del mercado. Si no pagas el balance completo cada mes, pierdes dinero.

2. Creer que pagar renta construye crédito automáticamente. En la mayoría de los casos, tu renta NO se reporta a las agencias de crédito. Necesitas un servicio extra como Rental Kharma o Rent Track para que cuente.

3. No revisar tu score regularmente. Puedes revisar tu score GRATIS una vez por semana en annualcreditreport.com o a través de apps como Credit Karma (gratis). Muchos latinos nunca revisan y se llevan sorpresas.

4. Cerrar tarjetas de crédito antiguas. La antigüedad promedio de tus cuentas afecta tu score. Si cierras tu primera tarjeta, pierdes historial. Mantenla abierta aunque no la uses mucho.

5. Maxear las tarjetas. Usar más del 30% de tu límite de crédito baja tu score. Si tienes un límite de $500, intenta no tener más de $150 de balance.

Preguntas frecuentes

¿Puedo construir crédito en USA si no tengo Social Security?

Sí, con ITIN. Muchas de las herramientas mencionadas (Chime, Self, tarjetas aseguradas) aceptan ITIN. Las agencias de crédito también crean perfiles con ITIN.

¿Cuánto tiempo tarda construir un buen crédito desde cero?

Con la estrategia combinada que recomiendo, puedes tener un score de 650-700 en 12-18 meses. Para llegar a 750+ necesitas 3-5 años de historial consistente.

¿Credit Karma es confiable para ver mi score?

Sí. Credit Karma es gratuito y muestra tu score de TransUnion y Equifax. El score puede variar ligeramente del que ven los prestamistas (que suelen usar FICO), pero es una referencia muy útil.

¿Qué pasa si no pago a tiempo un mes?

Un pago atrasado más de 30 días se reporta a las agencias y puede bajar tu score 50-100 puntos. Ese registro negativo permanece en tu historial por 7 años. Por eso es crítico pagar siempre a tiempo, aunque sea el pago mínimo.

¿Las apps de credit builder son legítimas o son estafas?

Las que mencioné (Chime, Self, Kikoff, Experian Boost) son legítimas y reguladas. Cuidado con apps desconocidas que piden pagos altos o prometen subir tu score 200 puntos en un mes — esas sí son estafas.

Todas las apps esenciales para tu vida en Estados Unidos.

Ahorra en comisiones de remesas con las apps correctas.

El celular que necesitas para gestionar tu crédito y finanzas.