⏱️ Veredicto del Experto — 60 Segundos

Cómo Construir Crédito en USA Usando Apps (Guía Latinos 2026) — el activo financiero más valioso que puedes construir en USA. El historial crediticio americano abre puertas que el dinero en efectivo no puede: hipoteca, auto, tarjetas premium, y mejores tarifas de seguro. Para el Latino que llega sin historial: secured credit card + pago puntual mensual + ITIN son los tres pasos del primer año. El score de 700+ se alcanza en 18-24 meses con la estrategia correcta desde el primer día.

📚 Guías relacionadas que te pueden interesar:

- 🔗 Cómo Reparar tu Crédito en USA siendo Latino: Guía Real 2026

- 🔗 Cómo Abrir Cuenta de Inversiones siendo Latino Inmigrante en USA: Robinhood, Fidelity y Schwab 2026

- 🔗 Cómo Declarar Impuestos con ITIN en USA 2026: Guía Paso a Paso para Latinos

- 🔗 Crédito e Inversiones para Latinos en USA: Guía Completa 2026 para Construir tu Futuro Financiero

Sin crédito en USA estás pagando más por todo — y la tecnología te ayuda a arreglarlo

Hay una regla invisible en Estados Unidos que nadie te explica cuando llegas: sin historial crediticio, pagas más por todo. Más por el seguro del carro. Más por el alquiler (si es que te aceptan). Más por el plan del celular. No puedes financiar un carro a tasa razonable. No puedes sacar una tarjeta de crédito decente. Y en muchos estados, hasta los empleadores revisan tu crédito antes de contratarte.

Es una trampa circular: necesitas crédito para acceder a cosas, pero necesitas acceder a cosas para construir crédito. Para el latino que acaba de llegar o que lleva años trabajando en cash sin historial bancario, esto parece un muro imposible.

La buena noticia es que en 2026, la tecnología ha creado caminos que no existían hace 5 años. Hay apps diseñadas específicamente para ayudarte a construir crédito desde cero, sin necesidad de que alguien te “preste” su tarjeta ni de caer en trampas de tarjetas con intereses abusivos.

Llevo más de 20 años en tecnología y he investigado cada una de estas herramientas a fondo. Esta guía te explica cómo funciona el sistema de crédito en USA, cuáles apps realmente funcionan para construirlo desde cero y cuáles son una pérdida de tiempo y dinero.

Cómo funciona el crédito en Estados Unidos (explicación real, sin tecnicismos)

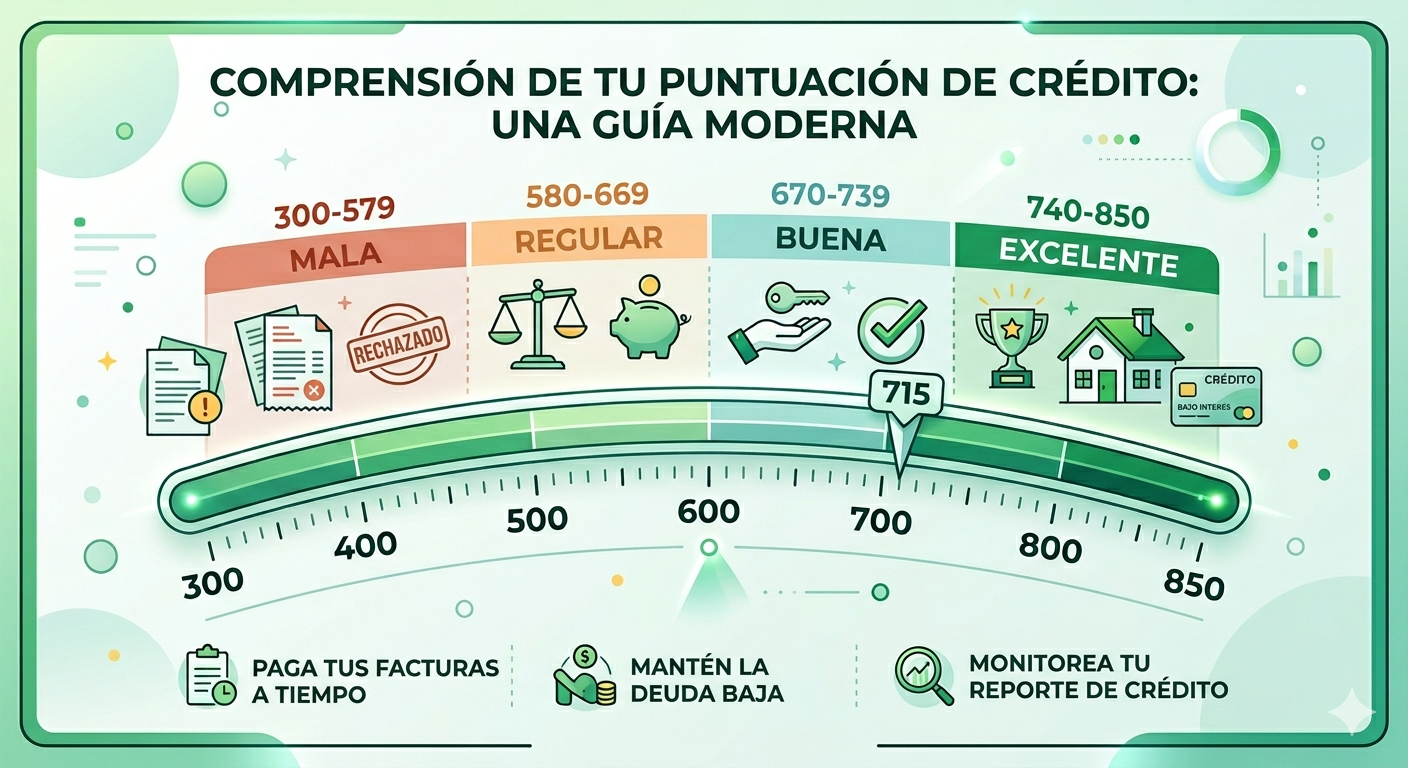

Tu “crédito” en Estados Unidos es un número — el credit score — que va de 300 a 850. Este número le dice a bancos, caseros, aseguradoras y empleadores qué tan confiable eres financieramente.

300-579: Poor (malo). Te rechazan en casi todo.

580-669: Fair (regular). Puedes acceder a algunos servicios pero con tasas altas.

670-739: Good (bueno). Accedes a la mayoría de servicios con tasas razonables.

740-799: Very Good (muy bueno). Tasas preferenciales.

800-850: Excellent (excelente). Las mejores condiciones del mercado.

Cuando llegas a Estados Unidos sin historial, tu score no es 0 — simplemente no existe. Eres “invisible” para el sistema. Y ser invisible es casi tan malo como tener mal crédito.

El score se calcula basándose en 5 factores:

Historial de pagos (35%): ¿Pagas a tiempo? Este es el factor más importante.

Utilización de crédito (30%): ¿Cuánto de tu crédito disponible usas? Menos del 30% es ideal.

Antigüedad del crédito (15%): ¿Cuánto tiempo llevas con cuentas abiertas?

Tipos de crédito (10%): ¿Tienes variedad? Tarjetas, préstamos, etc.

Consultas nuevas (10%): ¿Cuántas veces han revisado tu crédito recientemente?

Las 5 mejores apps para construir crédito desde cero en 2026

1. Chime Credit Builder — La más fácil para empezar

Cómo funciona: Chime Credit Builder es una tarjeta de crédito asegurada vinculada a tu cuenta de Chime. Tú depositas dinero en una cuenta especial y ese dinero se convierte en tu “línea de crédito”. Cuando usas la tarjeta, Chime reporta tus pagos a las tres agencias de crédito (Equifax, Experian, TransUnion).

Por qué funciona: No hay verificación de crédito para abrirla (porque no necesitas crédito existente). No hay comisión anual. No hay intereses. Y cada pago que haces construye tu historial.

Requisito: Necesitas una cuenta de Chime con depósito directo activo.

Costo: Gratis. Sin comisiones ocultas.

Mi opinión: Es la opción más simple y efectiva para el latino que quiere empezar a construir crédito sin riesgo. Si ya usas Chime como banco (que deberías — es gratis), activar el Credit Builder toma 5 minutos.

2. Self (antes Self Lender) — Construye crédito ahorrando

Cómo funciona: Self te da un “préstamo de construcción de crédito” (credit builder loan). Tú haces pagos mensuales fijos ($25-$150/mes) durante 12-24 meses. El dinero se deposita en una cuenta de ahorros a tu nombre. Al final del plazo, te devuelven el dinero ahorrado (menos una comisión pequeña). Durante todo ese tiempo, Self reporta tus pagos a las agencias de crédito.

Por qué funciona: Es como un ahorro forzado que además te construye crédito. Pagas, ahorras y construyes historial al mismo tiempo.

Costo: Comisión administrativa de $9 al abrir. Los pagos mensuales son tu ahorro (los recuperas). El costo real es mínimo.

Mi opinión: Excelente para quien tiene disciplina de pago. En 12 meses puedes pasar de crédito inexistente a un score de 650+.

3. Secured Credit Cards (tarjetas aseguradas) de bancos

Cómo funciona: Depositas un monto (generalmente $200-$500) como garantía. Ese depósito se convierte en tu límite de crédito. Usas la tarjeta normalmente, pagas a tiempo y construyes crédito.

Las mejores opciones en 2026:

- Discover it Secured: Sin comisión anual + cashback del 2% en gasolineras y restaurantes. La mejor secured card del mercado.

- Capital One Platinum Secured: Depósito desde $49. Posibilidad de upgrade a tarjeta no-asegurada.

- Bank of America Customized Cash Rewards Secured: Cashback del 3% en categoría a elegir.

Mi opinión: Las secured cards son el método más tradicional y efectivo. Discover it Secured es mi recomendación #1 porque además te devuelve dinero con cada compra.

4. Kikoff — Construye crédito por $0/mes

Cómo funciona: Kikoff te abre una línea de crédito de $500 que usas exclusivamente para comprar contenido educativo dentro de su app (cursos de finanzas). Los pagos son pequeños ($0 en muchos casos) y se reportan a las agencias de crédito.

Costo: Gratuito. Sin comisiones, sin intereses, sin depósito.

Mi opinión: Es la forma más barata de empezar (literalmente $0), pero su impacto en el score es menor que Chime o Self porque la línea de crédito es baja y los pagos son muy pequeños. Útil como complemento, no como estrategia principal.

5. Experian Boost — Usa las facturas que ya pagas

Cómo funciona: Experian Boost conecta tu cuenta bancaria y detecta pagos recurrentes que ya haces — Netflix, Spotify, teléfono, internet, electricidad. Estos pagos normalmente no se reportan a las agencias de crédito, pero con Boost, se cuentan a tu favor en tu score de Experian.

Costo: Gratuito.

Mi opinión: Es un boost instantáneo (de ahí el nombre). Muchas personas suben 10-30 puntos inmediatamente. El único inconveniente es que solo funciona para tu score de Experian, no para TransUnion ni Equifax.

La estrategia que recomiendo: combina herramientas

No uses solo una. La combinación más efectiva para un latino construyendo crédito desde cero es:

Mes 1: Abre Chime + activa Credit Builder. Registra Experian Boost.

Mes 2: Abre Self con plan de $25/mes.

Mes 6: Solicita Discover it Secured con depósito de $200.

Mes 12: Revisa tu score. Deberías estar entre 640-700.

Mes 18-24: Solicita una tarjeta de crédito no-asegurada (regular). Si tu score está arriba de 670, te aprobarán.

Esta estrategia te cuesta menos de $50 al año (la comisión de Self + el depósito de Discover que recuperas) y te construye un historial crediticio sólido en 12-18 meses.

Errores que los latinos cometemos al construir crédito

1. Usar tarjetas de crédito de tiendas con intereses del 25-30%. Las tarjetas de tiendas departamentales (Macy’s, JCPenney) tienen los intereses más altos del mercado. Si no pagas el balance completo cada mes, pierdes dinero.

2. Creer que pagar renta construye crédito automáticamente. En la mayoría de los casos, tu renta NO se reporta a las agencias de crédito. Necesitas un servicio extra como Rental Kharma o Rent Track para que cuente.

3. No revisar tu score regularmente. Puedes revisar tu score GRATIS una vez por semana en annualcreditreport.com o a través de apps como Credit Karma (gratis). Muchos latinos nunca revisan y se llevan sorpresas.

4. Cerrar tarjetas de crédito antiguas. La antigüedad promedio de tus cuentas afecta tu score. Si cierras tu primera tarjeta, pierdes historial. Mantenla abierta aunque no la uses mucho.

5. Maxear las tarjetas. Usar más del 30% de tu límite de crédito baja tu score. Si tienes un límite de $500, intenta no tener más de $150 de balance.

Preguntas frecuentes

¿Puedo construir crédito en USA si no tengo Social Security?

Sí, con ITIN. Muchas de las herramientas mencionadas (Chime, Self, tarjetas aseguradas) aceptan ITIN. Las agencias de crédito también crean perfiles con ITIN.

¿Cuánto tiempo tarda construir un buen crédito desde cero?

Con la estrategia combinada que recomiendo, puedes tener un score de 650-700 en 12-18 meses. Para llegar a 750+ necesitas 3-5 años de historial consistente.

¿Credit Karma es confiable para ver mi score?

Sí. Credit Karma es gratuito y muestra tu score de TransUnion y Equifax. El score puede variar ligeramente del que ven los prestamistas (que suelen usar FICO), pero es una referencia muy útil.

¿Qué pasa si no pago a tiempo un mes?

Un pago atrasado más de 30 días se reporta a las agencias y puede bajar tu score 50-100 puntos. Ese registro negativo permanece en tu historial por 7 años. Por eso es crítico pagar siempre a tiempo, aunque sea el pago mínimo.

¿Las apps de credit builder son legítimas o son estafas?

Las que mencioné (Chime, Self, Kikoff, Experian Boost) son legítimas y reguladas. Cuidado con apps desconocidas que piden pagos altos o prometen subir tu score 200 puntos en un mes — esas sí son estafas.

📊 Auditoría de Crédito: Emmanuel Roberto Torres

«El crédito no es una deuda, es una herramienta de poder en Estados Unidos. En TecnoLatino, auditamos las aplicaciones que reportan tus pagos de renta y servicios a los burós de crédito, permitiendo que la comunidad latina acelere su camino hacia préstamos hipotecarios y mejores tasas de interés.»

Analizamos herramientas que transforman tus gastos fijos (luz, agua, renta) en puntos positivos para tu puntaje FICO.

Filtramos apps que te permiten ver tu historial sin realizar ‘Hard Inquiries’ que afecten negativamente tu progreso.

— Estratega de Finanzas Digitales: Emmanuel Roberto Torres —

Actualización mayo 2026: novedades en apps de crédito para latinos

El ecosistema de apps para construir crédito ha evolucionado significativamente en los primeros meses de 2026. Estos son los cambios más relevantes que debes conocer:

- Chime Credit Builder: Eliminó el requisito de depósito mínimo de $200 en febrero 2026. Ahora cualquier cantidad funciona como límite de crédito, lo que lo hace aún más accesible para latinos recién llegados con ingresos ajustados.

- Experian Boost: Añadió en Q1 2026 la posibilidad de reportar pagos de servicios de streaming y suscripciones en español (Spotify, Disney+). Hasta 20 puntos de mejora adicional para usuarios que lo activen.

- Self Financial: Redujo su plan de entrada a $25/mes desde $47. Para un latino construyendo crédito con presupuesto ajustado, esta es ahora la opción más económica con reporte a los tres bureaus.

- Score mínimo para rentar apartamento en 2026: El umbral ha subido. En ciudades como Miami, Houston y Los Ángeles, los propietarios están pidiendo 650+ cada vez más. Construir crédito no es opcional — es urgente.

Estrategia recomendada para 2026: Combina Chime Credit Builder (sin costo adicional si ya usas Chime) con Experian Boost (gratuito) y un credit builder loan de Self ($25/mes). En 6-8 meses puedes pasar de 0 a 640-660 con pagos puntuales.

🔗 CreditFirm — Repara tu crédito con expertos | CuraDebt — Reduce tu deuda legalmente

Construir Crédito en Estados Unidos con Apps: Mi Experiencia Real

Llegué a USA sin ningún historial crediticio americano — como la mayoría de latinos inmigrantes. En dieciséis meses construí un score de crédito de 760 usando exclusivamente apps y herramientas disponibles para el inmigrante latino sin historial crediticio previo. Esta guía documenta exactamente qué funcionó, en qué orden, y a qué costo.

Respuesta Directa: Las Mejores Apps para Construir Crédito en USA en 2026

Las cuatro herramientas más efectivas para construir crédito desde cero: Self Financial: El «credit builder loan» que más consistentemente lleva a score positivo a usuarios sin historial. Secured credit card (tarjeta asegurada): Con un depósito de $200-$500, el banco emite una tarjeta de crédito con ese límite — recomendadas: Discover it Secured, Capital One Platinum Secured. Become an authorized user: Un familiar o amigo con buena tarjeta de crédito te añade como usuario autorizado — el historial de esa tarjeta aparece en tu crédito sin tener que pagar nada. Credit Karma / Experian (monitoreo gratuito): Para seguir el progreso del score y entender qué factores mejorar.

| Herramienta | Costo | Tiempo para impacto | SSN requerido |

|---|---|---|---|

| Self Financial | $25-$150/mes | 3-6 meses | Sí |

| Tarjeta asegurada | Depósito $200+ | 3-6 meses | Sí (o ITIN) |

| Usuario autorizado | $0 | 1-2 meses | No necesario |

| Experian Boost | $0 | Inmediato | Sí |

| Credit Union Share Loan | Variable | 3-6 meses | No (algunas) |

El Plan Paso a Paso para Construir Crédito en USA en 12 Meses

Mes 1-2 — Obtener el SSN o ITIN: Sin número de identificación fiscal no hay acceso a la mayoría de productos de crédito. El ITIN da acceso a algunos productos de crédito. El SSN da acceso completo. Mes 2-3 — Abrir cuenta bancaria y mantenerla positiva: El historial bancario no reporta al crédito pero es evidencia de responsabilidad financiera que los prestamistas consideran. Mes 3 — Abrir Self Financial credit builder loan ($25-$150/mes): Self reporta a las tres bureaus mensualmente. En 3-4 meses aparece el primer score en Credit Karma. Mes 4-5 — Convertirte en usuario autorizado: Identificar al familiar o amigo con mejor historial de crédito y pedirle ser añadido a su tarjeta. El historial de la tarjeta aparece en tu crédito rápidamente. Mes 6 — Abrir tarjeta asegurada: Con el score inicial de Self Financial y el historial de usuario autorizado — calificar para tarjeta asegurada de Discover o Capital One. Usarla por debajo del 30% del límite y pagar en totalidad mensualmente. Mes 9-12 — Solicitar upgrade a tarjeta sin depósito: Discover y Capital One revisan automáticamente para «graduation» (convertir tarjeta asegurada en no asegurada) después de 6-12 meses de buen uso. El score a este punto estará entre 680-750+.

Preguntas Frecuentes: Construir Crédito en USA

¿Cuánto tiempo tarda en aparecer el primer score de crédito?

Con Self Financial reportando mensualmente — el primer score en las bureaus aparece en 3-6 meses desde la apertura de la cuenta. Credit Karma muestra el score de TransUnion y Equifax gratuitamente — crear cuenta en creditkarma.com para monitorear el progreso mensualmente.

¿El ITIN permite construir crédito en USA?

Sí — algunos productos de crédito aceptan ITIN: Self Financial (aceptó ITIN hasta 2024, verificar disponibilidad actual), tarjetas aseguradas de algunos credit unions locales, y el programa ITIN Mortgage para compradores de vivienda. Con SSN — el acceso es completo. Con solo ITIN — las opciones son más limitadas pero existen.

¿Cuánto crédito disponible debo usar para construir crédito rápido?

El «utilization rate» ideal para construir crédito rápidamente es menos del 10% del límite disponible. Si tienes tarjeta asegurada con límite de $300 — usar menos de $30 de crédito mensualmente y pagar en totalidad. Esta disciplina muestra al bureau que tienes crédito disponible pero no lo necesitas — señal de responsabilidad financiera alta.

¿Pedir crédito baja el score?

Cada solicitud de crédito genera un «hard inquiry» que reduce el score temporalmente 5-10 puntos. El impacto dura 12 meses. La estrategia correcta: no solicitar múltiples tarjetas de crédito o préstamos simultáneamente — uno a la vez, con varios meses entre solicitudes.

¿Credit Karma muestra el score real?

Credit Karma muestra el score VantageScore 3.0 de TransUnion y Equifax — que es diferente al FICO Score que usan la mayoría de prestamistas. El VantageScore es una buena aproximación pero puede diferir 20-50 puntos del FICO real. Para ver el FICO Score real — algunos bancos (Discover, Chase, Bank of America) lo muestran gratuitamente a sus clientes.

¿Qué factores impactan más el crédito en USA?

El FICO Score tiene cinco factores: historial de pago (35% — el más importante, no pagar tarde), utilization rate (30% — usar menos del 30% del crédito disponible), antigüedad del historial (15% — las cuentas más antiguas son mejores), mix de crédito (10% — tener diferentes tipos: tarjeta + préstamo), y nuevas solicitudes (10% — no pedir crédito frecuentemente).

¿Cuándo puedo comprar casa con crédito construido en USA?

Los prestamistas de FHA (Federal Housing Administration) aceptan score de crédito desde 580 con 3.5% de enganche. Con score construido en 12-18 meses usando Self + tarjeta asegurada + usuario autorizado — el score puede estar en 680-720, suficiente para préstamos convencionales con mejores tasas. El ITIN Mortgage requiere score mínimo de 620-640 según el prestamista.

¿Conviene pagar para «arreglar» el crédito?

Los servicios de «credit repair» que cobran para arreglar el crédito no pueden hacer nada que el consumidor no pueda hacer gratis. Lo que sí hacen legítimamente: disputar información incorrecta en el reporte de crédito (disponible gratis en annualcreditreport.com). Lo que prometen fraudulentamente: eliminar deudas legítimas, crear «perfil de crédito nuevo». Nunca pagar por credit repair — hacerlo uno mismo es completamente posible y gratuito.

¿Cuál es el score de crédito «bueno» en USA?

En la escala FICO (300-850): por debajo de 580 = deficiente, 580-669 = regular, 670-739 = bueno, 740-799 = muy bueno, 800+ = excepcional. Para la mayoría de los objetivos del latino en USA (apartamento, auto loan, tarjeta de crédito, préstamo personal) — un score de 670+ es suficiente. Para las mejores tasas de hipoteca — 740+ es el objetivo.

¿Ser usuario autorizado ayuda si el titular tiene mal crédito?

Depende — si el titular tiene mal crédito, el historial de esa tarjeta puede perjudicar más que beneficiar. Solo solicitar ser usuario autorizado de alguien con: pago puntual durante años, utilización baja (menos del 30%), y cuenta antigua (3+ años). Antes de aceptar la oferta — preguntar al titular cuál es su score y cuánto tiempo tiene abierta esa tarjeta específica.

Errores a Evitar al Construir Crédito en USA

Error 1 — Pagar tarde o no pagar: Un solo pago tarde de 30+ días puede hundir el score 50-100 puntos. Activar autopago del mínimo en todas las tarjetas para garantizar que nunca hay pago tarde — aunque luego se pague más ese mismo mes. Error 2 — Cerrar tarjetas viejas: Cerrar una tarjeta de crédito reduce el crédito disponible (aumenta utilization) y puede reducir la antigüedad del historial. En general — mantener abiertas las tarjetas más antiguas aunque no se usen activamente. Error 3 — Usar más del 30% del límite: El utilization rate alto es el segundo factor que más daña el score. Si el límite de la tarjeta es $300 y se usan $250 — el score sufre. Pedir aumento de límite o abrir nueva tarjeta para reducir el porcentaje de uso relativo.

Recomendación Final

El crédito en USA se construye de forma metódica y predecible — no hay atajos legítimos pero tampoco hay misterio. Self Financial + tarjeta asegurada + usuario autorizado + pago puntual durante 12-18 meses llevan a cualquier latino inmigrante desde 0 hasta 700+ de score. Ese score abre el apartamento, el auto loan, y eventualmente la hipoteca que representa la estabilidad financiera que el esfuerzo de immigrar merece.

El Crédito como Herramienta de Movilidad del Latino en USA

El crédito en USA no es un privilegio — es la infraestructura del mercado americano. Sin crédito: el apartamento requiere doble depósito, el auto se compra con efectivo o a tasas del 20%+, la hipoteca es imposible, y incluso algunos empleadores verifican el crédito para posiciones de confianza. Con crédito de 700+: el apartamento al mejor precio, el auto a 4-6%, la hipoteca a 6-7%, y el seguro de carro 30% más barato. La diferencia económica entre vivir en USA con buen crédito versus sin crédito puede ser de $5,000-$15,000 anuales en costos adicionales que se pagan por no tener el número en la escala correcta. El crédito bien construido no es vanidad — es ahorro real que impacta cada aspecto de la vida financiera en USA.

Experian Boost: La Herramienta Gratuita que Sube el Score de Inmediato

Experian Boost es el servicio gratuito de Experian que conecta la cuenta bancaria del usuario y añade al reporte de crédito el historial de pagos de servicios que normalmente no reportan: Netflix, Spotify, servicios de luz y agua, y teléfono celular. Para el latino con historial de crédito nuevo o limitado — Experian Boost puede subir el score de Experian 10-30 puntos en minutos, completamente gratis. El proceso: crear cuenta en experian.com → activar Experian Boost → conectar la cuenta bancaria → seleccionar los servicios de suscripción con historial de pago puntual. El aumento de score es inmediato y real — aunque solo aplica al score de Experian, no a TransUnion o Equifax. Para alguien con score de 630 que necesita 650 para calificar para un apartamento o préstamo — Experian Boost puede hacer esa diferencia crítica en días en lugar de meses.

Credit Unions Latinas: La Alternativa Comunitaria a los Bancos Grandes

Las credit unions (cooperativas de crédito) latinas son la alternativa financiera más accesible y comunitaria disponible para el latino en USA:

Latino Credit Union (NC): La cooperativa de crédito latina más accesible — acepta miembros sin SSN, con ITIN, o con pasaporte extranjero. Ofrece cuentas de ahorro, tarjetas de crédito a tasas bajas para miembros con historial limitado, y préstamos para construcción de crédito. Self-Help Credit Union: Con presencia en múltiples estados del Sur — enfocada en comunidades de bajos ingresos incluyendo la latina. Productos de crédito accesibles para miembros nuevos. Cooperativas locales: Muchas ciudades con alta concentración latina tienen cooperativas de crédito locales que conocen la situación del miembro inmigrante — más flexible en requisitos que los bancos nacionales. Las credit unions tienen en promedio tasas de interés 1-2% más bajas que los bancos en préstamos, y tasas de ahorro más altas. Para el latino que quiere tanto el crédito como el apoyo comunitario — la credit union latina es con frecuencia la mejor opción financiera disponible.

El Score de Crédito del Latino en USA: Entendiendo el Sistema Completamente

El sistema de crédito americano confunde a muchos latinos recién llegados porque no existe un equivalente en la mayoría de países latinoamericanos. Entender cómo funciona exactamente:

Las tres bureaus (Equifax, Experian, TransUnion): Tres empresas privadas independientes recopilan información financiera de todos los americanos. Los prestamistas reportan a una, dos, o las tres — por eso el score puede variar entre bureaus. Equifax y TransUnion tienen más datos en la mayoría de casos — Experian puede diferir en 20-40 puntos arriba o abajo. El score no es único: Hay múltiples versiones del FICO Score (FICO 8, FICO 9, FICO 10) y múltiples modelos de VantageScore. Los prestamistas de hipoteca típicamente usan FICO 2, 4, y 5 — que son más conservadores que el FICO 8 que muestran las apps. No te sorprendas si el score que te da Credit Karma es 30-50 puntos diferente al que usa el banco para tu préstamo. El score se calcula mensualmente: Cada mes que los prestamistas reportan actividad, el bureau recalcula el score. Un pago tarde en enero puede verse en el score de febrero. Un pago puntual adicional en marzo ya empieza a recuperar el daño del pago tarde de enero. El historial de pago es para siempre (casi): Los pagos tardíos permanecen en el reporte por 7 años desde la fecha del incumplimiento. Las quiebras (bankruptcy) permanecen 7-10 años. Los pagos positivos permanecen 10 años. Por eso el pago a tiempo desde el primer crédito es tan crítico — cada pago puntual construye un historial que dura una década.

El latino que entiende cómo funciona el sistema puede construirlo estratégicamente — y el que lo construye bien tiene acceso al mercado americano completo en sus mejores condiciones. No hay secreto en el crédito americano — hay información y disciplina. Esta guía provee la información. La disciplina viene de cada pago puntual del próximo mes.

El Crédito del Latino en USA: El Plan de 18 Meses al Score de 700+

El plan concreto, mes a mes, para llevar el crédito de 0 a 700+ en 18 meses:

Mes 1-2: Obtener SSN o ITIN. Abrir cuenta bancaria (MyBambu o Chime). Crear cuenta en Credit Karma para monitoreo. Mes 2-3: Abrir Self Financial credit builder loan ($25-$50/mes). Identificar familiar o amigo con buena tarjeta para ser usuario autorizado. Mes 3-4: El historial de Self Financial comienza a reportar a las bureaus. Primer score aparece en Credit Karma (típicamente 580-620). Convertirse en usuario autorizado de la tarjeta correcta. Mes 4-6: Score sube a 620-650 con Self + usuario autorizado. Solicitar tarjeta asegurada de Discover o Capital One con depósito de $200. Mes 6-12: Con tres líneas positivas (Self, usuario autorizado, tarjeta asegurada) pagadas puntualmente — el score llega a 670-710. Activar Experian Boost para subida adicional de 10-20 puntos. Mes 12-18: Discover o Capital One revisan para «graduation» (tarjeta sin depósito). Con score de 680-720 — calificar para auto loan a tasa razonable (6-10%), apartamentos sin doble depósito, y tarjetas de crédito con mejor recompensas. El score de 700+ en 18 meses es alcanzable para cualquier latino que siga este plan con pagos puntuales. El único factor que puede destruir el plan: un solo pago tarde — que baja el score 50-100 puntos instantáneamente. Activar autopago del mínimo en TODAS las cuentas desde el primer día, sin excepción.

Construir Crédito mientras Se Construye Riqueza: La Estrategia Integral

El crédito y la riqueza se construyen simultáneamente con la estrategia correcta — no secuencialmente. El latino que espera a tener «crédito perfecto» antes de empezar a invertir está perdiendo tiempo valioso. El plan paralelo:

Al mismo tiempo que construyes crédito: Contribuir a la cuenta de retiro del trabajo (401k) desde el primer mes de empleo — especialmente si el empleador tiene match. Cada dólar del match es retorno del 100% inmediato que ninguna inversión puede igualar. Abrir cuenta Roth IRA en Fidelity o Schwab ($0 mínimo de apertura) y contribuir $25-$50/mes. El crecimiento libre de impuestos durante 20-30 años es el mayor generador de riqueza disponible para el trabajador de ingresos medios. Construir el fondo de emergencia de 3-6 meses de gastos en cuenta de alto rendimiento (HYSA, 4-5% anual) — este fondo previene que una emergencia destruya el crédito que se está construyendo. Invertir en la educación o certificación que aumenta el ingreso — el mayor generador de riqueza para la mayoría de latinos en USA es el capital humano (el aumento de ingreso por mayor educación o habilidad). El crédito abre puertas. La riqueza se construye caminando por esas puertas con consistencia. El latino que construye crédito y ahorra e invierte simultáneamente desde el primer año en USA está en la trayectoria financiera más poderosa disponible.

Checklist: Tu Plan de Crédito para los Próximos 6 Meses

Completa este checklist en orden para tener el crédito en construcción activa antes de los 6 meses:

✅ Mes 1: Obtener SSN o ITIN. Abrir cuenta bancaria. Crear cuenta gratuita en Credit Karma para monitoreo. ✅ Mes 2: Abrir Self Financial credit builder loan ($25-$50/mes). Identificar familiar o amigo para ser usuario autorizado. ✅ Mes 3: Primer score aparece en Credit Karma. Activar Experian Boost conectando cuenta bancaria. ✅ Mes 4: Con score de 580+, aplicar a tarjeta asegurada de Discover o Capital One. ✅ Mes 5-6: Usar la tarjeta asegurada por debajo del 10% del límite. Pagar en totalidad cada mes. Verificar que todos los pagos (Self + tarjeta) están en autopago para no perder ninguno. Con este plan ejecutado sin pago tarde — el score estará entre 640-690 al final del mes 6. Ese score es suficiente para: aprobar arrendamiento de apartamento sin doble depósito, calificar para auto loan a tasa razonable, y estar en camino al 700+ para el mes 12. El crédito en USA no se construye de golpe — se construye un pago puntual a la vez, mes a mes, durante 12-18 meses. Empieza hoy con el primer paso. Un pago puntual a la vez, mes a mes: así se construye el crédito que cambia la vida financiera del latino en USA. El crédito de 700+ en USA está a 18 meses de disciplina financiera. Empieza hoy con Self Financial y una tarjeta asegurada. Empieza hoy con Self Financial y una tarjeta asegurada — el crédito de 700+ llega en 18 meses.

Los Números Reales del Crédito en USA: Lo que Necesitas Saber

Un score de crédito de 700 en USA ahorra en promedio $200-$400 mensuales comparado con un score de 600 — en menores tasas de auto loan, menor depósito para apartamento, y menor prima de seguro de carro. Multiplicado por 12 meses y 10 años de vida financiera en USA: el crédito de 700+ vs 600 representa una diferencia de $24,000-$48,000 en costos acumulados. Self Financial cuesta $25-$50/mes. Una tarjeta asegurada requiere $200 de depósito. El ROI de construir crédito correctamente desde el primer año en USA es de los más altos disponibles para el latino inmigrante — tiempo y disciplina son la inversión, y la recompensa es acceso al mercado americano en sus mejores condiciones durante décadas.

Credit Score Monitor: Herramientas Gratuitas para Seguir tu Progreso

Monitorear el score de crédito mensualmente es parte del proceso de construcción. Las herramientas gratuitas disponibles en USA: Credit Karma (score de TransUnion y Equifax mensualmente, alertas de cambios), Experian.com cuenta gratuita (score de Experian mensualmente), y los scores que algunos bancos muestran directamente en la app (Discover, Bank of America, y Chase muestran el FICO Score gratuitamente a sus clientes). Con estas tres fuentes, el latino tiene visibilidad completa de su progreso de crédito sin pagar por servicios de monitoreo. Revisar el score el primer día de cada mes y anotar la tendencia — los meses de progreso son motivación para continuar, los meses de baja son señal de revisar qué cambió.

El Crédito Como Puerta a la Propiedad: El Objetivo Final

Para muchos latinos en USA, el objetivo último del crédito no es la tarjeta de crédito con más puntos ni el auto del año — es la casa propia. La hipoteca que convierte al latino en propietario en USA requiere: score mínimo de 580 para FHA (3.5% de enganche) o 620+ para préstamo convencional, historial de empleo de 2+ años, y ratio de deuda sobre ingreso menor al 43%. Con el plan de crédito descrito en esta guía ejecutado durante 18-24 meses — el score alcanza el nivel necesario. El camino de 0 a propietario en USA en 3-5 años es alcanzable para el latino que construye el crédito correctamente desde el primer año de llegada.

¿Tienes dudas o quieres compartir tu experiencia? Únete al foro de TecnoLatino.

Consulta nuestra comparativa de Zelle, CashApp y Venmo y la guía de mejores apps bancarias para latinos.

Si tu score bajó, esta guía te explica paso a paso cómo recuperarlo siendo inmigrante.

El primer paso para construir crédito es tener una cuenta. Aquí cómo abrirla sin historial.

Si tienes deudas acumuladas, estas estrategias te ayudan a negociar y salir del ciclo.