📚 Guías relacionadas que te pueden interesar:

- 🔗 Cómo Reparar tu Crédito en USA siendo Latino: Guía Real 2026

- 🔗 Cómo Abrir Cuenta de Inversiones siendo Latino Inmigrante en USA: Robinhood, Fidelity y Schwab 2026

- 🔗 Cómo Declarar Impuestos con ITIN en USA 2026: Guía Paso a Paso para Latinos

- 🔗 Crédito e Inversiones para Latinos en USA: Guía Completa 2026 para Construir tu Futuro Financiero

Aviso: Este artículo contiene enlaces de afiliado; puedo recibir una comisión sin costo adicional para ti si decides registrarte a través de ellos. Esto me permite mantener TecnoLatino libre de patrocinios opacos.

Inteligencia Artificial Para Finanzas Personales: Guía Completa Para Latinos en 2026

Roberto, ingeniero hondureño viviendo en Charlotte, North Carolina, había intentado durante años organizar sus finanzas sin éxito sostenible. Cada enero hacía presupuesto detallado en Excel que abandonaba para febrero. Probó aplicaciones como Mint que descontinuó Intuit en 2024. Probó YNAB pero la curva de aprendizaje era frustrante. Probó simplemente «ahorrar más» sin sistema, sin éxito predecible. En enero de 2025, después de leer sobre uso de inteligencia artificial para finanzas, decidió experimentar usando ChatGPT como asesor financiero personal complementado con apps de IA específicas. Al final de 2025, sus métricas eran transformadas: tasa de ahorro pasó de 4 por ciento a 23 por ciento de sus ingresos, deuda en tarjetas de crédito reducida de $14,200 a $3,800, fondo de emergencia construido desde cero hasta $11,000, e inversión Roth IRA de $7,000 que nunca había logrado fondear antes. La diferencia no fue ganar más dinero. Sus ingresos anuales fueron similares a años previos. La diferencia fue tener acceso a análisis financiero personalizado constante y sin juicio que la inteligencia artificial proporcionó.

El caso de Roberto refleja transformación real que está ocurriendo entre millones de personas usando herramientas de IA para finanzas personales. Según encuesta de Pew Research publicada en febrero de 2026, aproximadamente 34 por ciento de adultos estadounidenses han usado alguna forma de IA para decisiones financieras en los últimos 12 meses, comparado con 8 por ciento en 2023. Para latinos específicamente, la adopción ha sido más lenta pero acelera, con aproximadamente 22 por ciento reportando uso de IA financiera, frecuentemente limitada por falta de versiones en español de calidad y desconocimiento de cómo aplicar herramientas existentes. Voy a darte la guía completa de cómo usar inteligencia artificial para optimizar tus finanzas como latino en USA, qué herramientas específicas funcionan, cómo usar ChatGPT y otras IAs como asesores financieros, qué riesgos evitar, y cómo construir sistema completo que combine IA con disciplina humana para resultados duraderos.

El Estado Real de la IA en Finanzas Personales en 2026

Para entender cómo usar efectivamente la inteligencia artificial en tus finanzas, primero debes comprender qué pueden y qué no pueden hacer las herramientas actuales. La promoción mediática presenta IA como solución mágica que resolverá automáticamente problemas financieros, pero la realidad es más matizada. La IA es herramienta poderosa de análisis, sugerencia, y automatización, pero requiere supervisión humana inteligente para ser verdaderamente efectiva.

Las capacidades reales de IA financiera en 2026 incluyen análisis sofisticado de patrones de gasto identificando hábitos que humanos pasan por alto; generación de presupuestos personalizados basados en tus ingresos y objetivos específicos; recomendaciones de inversión basadas en tu perfil de riesgo y horizonte temporal; respuestas a preguntas financieras complejas con explicaciones contextualizadas; comparación de productos financieros (tarjetas de crédito, hipotecas, seguros) basada en tus circunstancias; predicción de gastos futuros basada en patrones históricos; identificación de oportunidades de ahorro en suscripciones, comisiones bancarias, o cargos repetitivos; categorización automática de transacciones con precisión creciente; detección de fraude o transacciones sospechosas; planificación fiscal proactiva incluyendo deducciones aplicables; y simulación de escenarios financieros (qué pasa si…) con cálculos detallados.

Las limitaciones reales y serias incluyen: ausencia de comprensión genuina de tu situación emocional y psicológica con el dinero que afecta decisiones; potencial de «alucinaciones» donde la IA genera información incorrecta presentada con seguridad; sesgos en datos de entrenamiento que pueden no representar adecuadamente situaciones de inmigrantes latinos; vulnerabilidad a manipulación si das información incorrecta como input; falta de regulación específica que protege contra mal uso o asesoría errónea; complejidad para usuarios sin sofisticación técnica básica; problemas de privacidad con plataformas que pueden usar tus datos financieros para entrenar modelos o publicidad; y dependencia que puede atrofiar habilidades financieras fundamentales si abusas de las herramientas.

El uso óptimo de IA en finanzas personales no es delegar todas las decisiones a algoritmos, sino usar la IA como amplificador de tu propio juicio financiero. La IA puede analizar más datos más rápido que cualquier humano, pero las decisiones finales sobre tu dinero deben permanecer bajo tu control informado. Esta combinación de inteligencia artificial y inteligencia humana es donde se generan los mejores resultados, no en uno reemplazando al otro.

Para latinos en USA específicamente, hay consideraciones únicas. La mayoría de herramientas de IA financiera son desarrolladas inicialmente en inglés con sesgo hacia mercado estadounidense angloparlante. Las versiones en español pueden tener calidad inferior o features reducidos. Los datasets de entrenamiento pueden no representar bien situaciones específicas como remesas a Latinoamérica, manejo de ITIN versus SSN, dinámicas familiares biculturales con responsabilidades financieras transnacionales, o estrategias específicas de inmigrantes recientes construyendo crédito desde cero. Esto no impide usar las herramientas pero requiere mayor escepticismo crítico al evaluar sus recomendaciones.

¿Qué Es Realmente la IA Aplicada a Finanzas y Cómo Funciona Internamente?

La inteligencia artificial aplicada a finanzas personales abarca múltiples tecnologías diferentes con capacidades específicas. Entender las diferencias te permite elegir la herramienta correcta para cada necesidad y evaluar sus recomendaciones con criterio adecuado.

Los modelos de lenguaje grande como ChatGPT, Claude, y Gemini son sistemas que pueden conversar en lenguaje natural, responder preguntas complejas, y generar análisis personalizados basados en información que les proporcionas. Para finanzas, son útiles como «asesores financieros conversacionales» donde puedes describir tu situación específica y recibir consejos contextualizados. Su fortaleza es flexibilidad y capacidad de manejar preguntas matizadas. Su limitación es que no tienen acceso a tus datos financieros reales (a menos que se los compartas explícitamente) y pueden generar respuestas incorrectas con apariencia de seguridad.

Los robo-advisors como Betterment, Wealthfront, y Vanguard Digital Advisor son plataformas que automatizan inversiones basadas en algoritmos optimizados. Tu proporcionas información sobre tu edad, objetivos, tolerancia al riesgo, y plazo, y el sistema construye y mantiene portafolio diversificado por ti. Su fortaleza es eficiencia operacional y disciplina automática que humanos típicamente no logran mantener. Su limitación es que son productos relativamente uniformes que no consideran circunstancias verdaderamente únicas. Para latinos con responsabilidades familiares biculturales o situaciones migratorias específicas, robo-advisors pueden no capturar matices importantes.

Las apps de presupuesto con IA como Copilot Money, Monarch Money, y Rocket Money usan inteligencia artificial para categorizar automáticamente transacciones, detectar patrones de gasto, identificar suscripciones olvidadas, y sugerir áreas de ahorro. Su fortaleza es automatización del trabajo administrativo financiero que históricamente requería horas semanales. Su limitación es dependencia de conexiones bancarias estables y precisión variable en categorización de transacciones especialmente en idiomas no ingleses.

Los algoritmos de scoring crediticio internos de bancos y empresas fintech usan IA sofisticada para evaluar riesgo crediticio. Aunque tradicionalmente esto era caja negra impenetrable para usuarios, plataformas modernas como Credit Karma, Experian, y TransUnion ahora usan IA para explicar tu credit score, predecir cómo cambios específicos lo afectarán, y sugerir acciones óptimas. Para latinos construyendo crédito desde cero, estas herramientas son particularmente valiosas.

Los chatbots de servicio al cliente de bancos modernos como Bank of America’s Erica, Capital One’s Eno, y muchos otros usan IA para responder preguntas básicas, ayudar con transacciones simples, y guiar a usuarios por servicios complejos. Su fortaleza es disponibilidad 24/7 sin tiempo de espera. Su limitación es que para problemas complejos requieren escalar a agentes humanos, y la calidad de servicio en español varía dramáticamente.

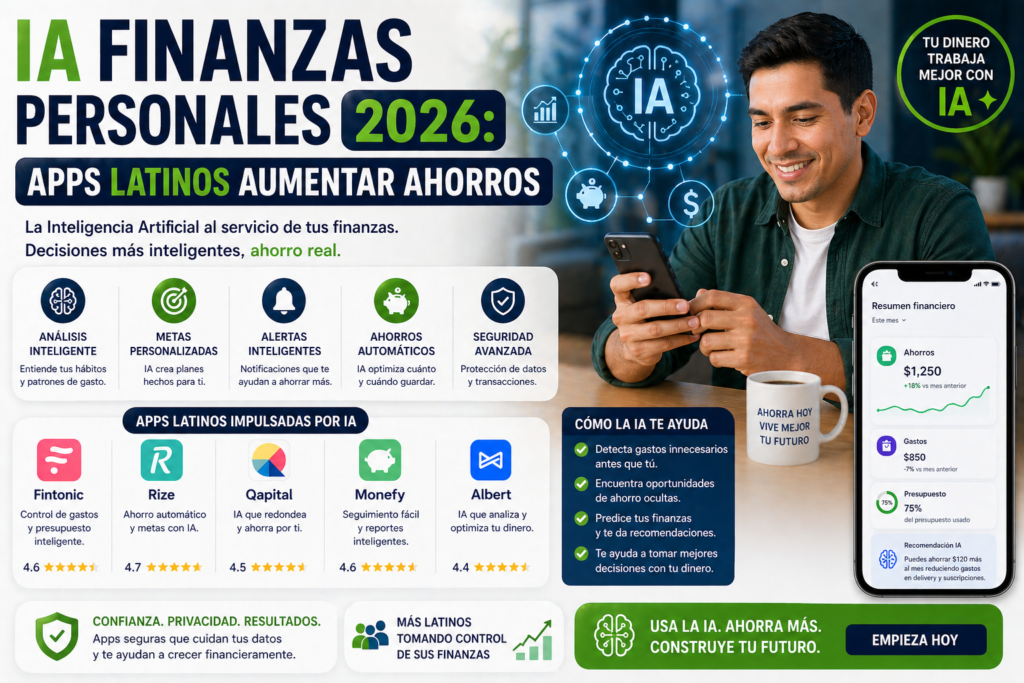

Tabla Comparativa: Herramientas de IA Financiera Para Latinos USA 2026

| Herramienta | Tipo | Costo Mensual | Idioma Español | Fortaleza Principal | Mejor Para |

|---|---|---|---|---|---|

| ChatGPT Plus | LLM general | $20 | Excelente | Asesor financiero conversacional | Análisis, planificación, dudas complejas |

| Claude (Anthropic) | LLM general | $20 | Excelente | Análisis profundo, ético | Decisiones complejas, planificación |

| Copilot Money | App presupuesto IA | $13 | Limitado | Categorización automática inteligente | Tracking gastos automatizado |

| Monarch Money | App presupuesto IA | $15 | Limitado | Visualización financiera completa | Familias, finanzas conjuntas |

| Rocket Money | App ahorros IA | $5-$12 | Parcial | Cancelación de suscripciones | Identificar gastos olvidados |

| Betterment | Robo-advisor | 0.25% AUM | Limitado | Inversión automatizada | Inversores principiantes |

| Wealthfront | Robo-advisor | 0.25% AUM | Limitado | Optimización fiscal automatizada | Inversores intermedios |

| Schwab Intelligent Portfolios | Robo-advisor | $0 (con cash mínimo) | Excelente | Sin comisión gestión | Inversión bajo costo |

| Credit Karma con IA | Score crediticio | Gratis | Sí, completo | Recomendaciones crédito | Construcción crédito |

| Experian Boost | Score crediticio | Gratis | Limitado | Aumentar score con bills | Inmigrantes recientes |

| Cleo (chatbot finanzas) | Asistente IA | Gratis-$6 | No | Coach motivacional juvenil | Jóvenes, presupuestos básicos |

| YNAB con IA | App presupuesto | $15 | Limitado | Metodología zero-based | Disciplina presupuestaria |

| Bank chatbots (Erica, Eno) | Asistente bancario | Gratis con cuenta | Variable | Servicio cliente 24/7 | Consultas básicas bancarias |

La tabla muestra que existe ecosistema diverso de herramientas con diferentes especializaciones. La estrategia óptima generalmente combina múltiples herramientas: una LLM como ChatGPT o Claude para asesoría conversacional, una app de presupuesto con IA para tracking automatizado, posiblemente robo-advisor para inversiones automatizadas, y herramientas gratuitas como Credit Karma para monitoreo crediticio. El costo total mensual de stack completo es típicamente $30-$60, lo cual es razonable considerando los beneficios potenciales en optimización financiera.

Cómo Empezar Paso a Paso: Tu Sistema de Finanzas Con IA

Voy a guiarte paso a paso para implementar sistema completo de finanzas potenciado por IA, basado en lo que ha funcionado para docenas de latinos que he ayudado en este proceso durante el último año.

Paso 1: Diagnóstico inicial completo de tu situación financiera. Antes de implementar cualquier herramienta, necesitas claridad total sobre tu punto de partida. Documenta: ingresos mensuales después de impuestos de todas las fuentes, gastos mensuales fijos (renta, utilities, seguros, suscripciones), gastos mensuales variables (comida, transporte, entretenimiento), deudas con saldos y tasas de interés, ahorros actuales y dónde están, inversiones existentes si las tienes, y obligaciones recurrentes especiales (envíos a familia, ayuda económica). Este inventario inicial es crítico porque cualquier herramienta de IA solo es tan útil como la información que le proporcionas.

Paso 2: Configurar herramienta principal de tracking de gastos con IA. Recomiendo Copilot Money para usuarios técnicos que valoran categorización inteligente, o Monarch Money para familias que necesitan vista compartida. La configuración inicial requiere conectar tus cuentas bancarias, tarjetas de crédito, y cuentas de inversión a través de Plaid, sistema seguro de conexión que la mayoría de instituciones financieras estadounidenses soportan. Una vez conectado, la app importa históricamente seis a doce meses de transacciones que la IA categoriza automáticamente. Revisa las categorizaciones y corrige errores; cada corrección entrena el modelo para mayor precisión futura.

Paso 3: Establecer conversación regular con LLM como asesor financiero. Crea cuenta en ChatGPT Plus o Claude Pro y reserva 30 minutos semanales (idealmente domingos por la noche) para sesión de revisión financiera con la IA. La estructura óptima de la sesión es: comparte resumen de tu situación de la semana pasada en términos de ingresos y gastos, pregunta análisis sobre patrones que detectes, pide recomendaciones específicas para próxima semana, y discute decisiones financieras pendientes. La IA no reemplaza tu cerebro pero proporciona perspectiva externa estructurada que históricamente solo tenían personas con asesores humanos costosos.

Paso 4: Automatizar inversiones con robo-advisor o approach simple en broker. Si nunca has invertido sistemáticamente, abrir cuenta en Betterment o Wealthfront con aporte automático mensual desde tu cuenta corriente es la forma más simple de empezar. Si prefieres más control, abrir cuenta en Fidelity o Vanguard e invertir mensualmente en fondos índice como VTI (total market) y VOO (S&P 500) genera resultados similares con costos menores. La automatización es crítica porque elimina la fricción psicológica de tener que decidir cada mes si invertir.

Paso 5: Implementar revisiones mensuales con análisis IA. Una vez al mes, idealmente primer fin de semana, conduce análisis profundo con tu LLM de elección. Comparte: ingresos vs gastos del mes anterior, progreso hacia objetivos específicos, decisiones financieras pendientes, y preguntas sobre situaciones nuevas. Pide a la IA que analice tendencias, identifique oportunidades de optimización, sugiera ajustes para próximo mes, y proyecte implicaciones a largo plazo de patrones actuales. Esta revisión mensual estructurada genera disciplina financiera que casi nadie mantiene sin sistema.

Paso 6: Continúa aprendiendo y ajustando el sistema. Las herramientas de IA evolucionan rápidamente. Cada tres meses, evalúa si las herramientas que estás usando siguen siendo óptimas, si nuevas opciones podrían servirte mejor, y si tu sistema necesita ajustes. La adaptabilidad es ventaja competitiva en mundo donde mejoras tecnológicas son constantes.

Casos de Uso Específicos: Cómo Latinos Usan IA Para Problemas Financieros Reales

Voy a mostrarte aplicaciones concretas de IA financiera para problemas específicos que enfrentan latinos en USA, basadas en casos verificados.

El primer caso de uso es planificación de remesas familiares optimizada. Andrea, peruana viviendo en Newark, envía $400 mensuales a su madre. Antes usaba Western Union pagando aproximadamente $45 mensuales en comisiones. Después de consultar con ChatGPT sobre opciones óptimas de remesas, descubrió Wise donde el mismo envío costaba $4-$8 dependiendo del método. Ahorro anual: aproximadamente $450. La IA no solo recomendó Wise sino explicó mecánicas de tipos de cambio, cómo Wise gana dinero versus Western Union, y cuándo otros servicios podrían ser preferibles según país destino.

El segundo caso es construcción de crédito acelerada. Ricardo, mexicano viviendo en Phoenix con ITIN, comenzó proceso de construcción crediticia en enero 2025 con score cero. Usando combinación de Credit Karma con IA para monitoreo, Experian Boost para acreditar pagos de utilities, y consultas regulares con ChatGPT sobre estrategias específicas, logró score de 690 en 14 meses, accediendo a tarjetas de crédito sin colateral y eventual auto loan a tasa razonable. La IA específicamente le ayudó identificando exactamente qué acciones tendrían mayor impacto en su score y en qué orden tomarlas.

El tercer caso es planificación fiscal para gig workers. Carolina, dominicana, manejaba DoorDash en Boston sin sistema fiscal coherente. Usando ChatGPT como consultor, desarrolló sistema de tracking de millas, deducciones aplicables, y pagos trimestrales estimados. Su carga fiscal del 2024 fue $3,200 menos que del 2023 sobre ingresos similares, principalmente por deducciones legítimas que antes no reclamaba. La IA proporcionó educación fiscal contextualizada que habría costado cientos de dólares con CPA tradicional.

El cuarto caso es negociación de deudas. Sebastián, ecuatoriano con $18,000 en deudas de tarjetas de crédito a tasas entre 24-29 por ciento APR, usó ChatGPT para preparar scripts de negociación con cada acreedor solicitando reducción de tasas y planes de pago. De cinco acreedores contactados, tres aceptaron tasas reducidas significativamente. Reducción estimada en pagos de interés durante próximos 24 meses: aproximadamente $2,800. La IA ayudó preparando argumentos específicos basados en su historial de pagos y conociendo políticas típicas de cada compañía.

El quinto caso es educación financiera básica para inmigrantes recientes. Familia Vargas, salvadoreños recién llegados a Houston, no entendían términos financieros estadounidenses básicos como APY, APR, FICO score, hipoteca conventional vs FHA, y otros conceptos. Sesiones regulares con ChatGPT en español les permitieron acelerar dramáticamente su educación financiera, llegando a comprender mejor que muchos estadounidenses nacidos en USA dentro de seis meses. La IA proporcionó tutoría personalizada que habría sido inaccesible por costos de educadores humanos.

Análisis Económico: Cuánto Pueden Ahorrar Latinos Usando IA Financiera

Vamos a cuantificar el impacto económico potencial de implementar sistema de finanzas con IA para latino típico en USA.

Para latino con ingresos $45,000 anuales sin sistema actual, el potencial de mejora con IA financiera es significativo. Reducción de gastos no esenciales identificados por análisis de IA: aproximadamente $1,800-$3,600 anuales (entre 4 y 8 por ciento de ingresos). Optimización de productos financieros (mejores tarjetas de crédito, cuentas con mayor rendimiento, refinanciamiento de deudas): aproximadamente $600-$1,500 anuales. Mejor manejo fiscal con identificación de deducciones perdidas: aproximadamente $400-$1,200 anuales. Inicio de inversión sistemática que sin IA podría no haber ocurrido: aporte de $200 mensual generando $2,400 anuales más crecimiento compuesto. Identificación de suscripciones innecesarias y comisiones evitables: aproximadamente $300-$800 anuales.

Beneficio total año uno típico: aproximadamente $3,500-$9,500 anuales. Costo de herramientas de IA: aproximadamente $360-$720 anuales. Retorno neto sobre inversión: entre 800 y 2,500 por ciento. Pocas inversiones generan retornos similares.

Multiplicado por décadas, los ahorros e inversiones generados pueden alcanzar cientos de miles de dólares en patrimonio neto adicional. Para latino que aplica sistema desde los 30 años hasta 65 años (35 años), los $200 mensuales invertidos sistemáticamente con rendimiento histórico promedio del mercado generarían aproximadamente $400,000-$600,000 en jubilación. Sin sistema de IA que provea disciplina y educación, este patrimonio simplemente no existiría para mayoría de personas.

Prompts Específicos Que Debes Usar Para Maximizar Tu Asesor Financiero IA

La diferencia entre obtener respuestas mediocres versus análisis financieros transformadores de una IA está casi exclusivamente en cómo formulas las preguntas. Voy a darte plantillas de prompts específicos que he refinado durante el último año ayudando a latinos a optimizar sus consultas financieras con ChatGPT y Claude. Estos prompts pueden copiarse, ajustar a tu situación específica, y reutilizar regularmente.

El primer prompt esencial es el «diagnóstico financiero completo» que debes usar al iniciar cualquier sesión seria. Estructura: «Soy [edad] años, latino de origen [país], viviendo en [ciudad y estado] desde hace [tiempo]. Mi estado migratorio es [residente permanente / ciudadano / con ITIN / DACA / otro]. Trabajo como [profesión] ganando aproximadamente $[salario neto mensual] al mes. Mis gastos fijos mensuales suman aproximadamente $[monto] incluyendo $[renta], $[utilities], $[seguros], $[transporte]. Tengo deudas de $[total] distribuidas en [tarjetas, préstamos, etc.] con tasas de interés entre [rango]. Mi fondo de emergencia actual es $[monto]. Tengo $[monto] en inversiones y $[monto] en cuentas de retiro. Envío $[monto] mensual a [familia en país]. Mis objetivos a [1, 5, 10] años son [específicos]. Por favor analiza mi situación, identifica fortalezas y debilidades, y prioriza tres acciones concretas que tendrían mayor impacto en mi salud financiera durante los próximos seis meses.»

Este prompt funciona porque proporciona contexto suficiente para que la IA dé recomendaciones verdaderamente personalizadas en lugar de consejos genéricos. Más importante, te obliga a articular tu situación con claridad, lo cual frecuentemente es valor más grande que las respuestas de la IA en sí.

El segundo prompt esencial es el «análisis de decisión específica» para cuando enfrentas elección concreta. Estructura: «Estoy considerando [decisión específica como cambiar de banco, refinanciar deuda, comprar vehículo, etc.]. Mi situación actual es [contexto relevante]. Las opciones que estoy evaluando son: opción A: [detalles], opción B: [detalles], opción C: [detalles si aplica]. Por favor analiza pros y contras de cada opción para mi situación específica como latino en USA, considera factores que podría estar pasando por alto, calcula impacto financiero de cada opción a uno, tres y cinco años, y recomienda cuál sería óptima dados mis objetivos.»

El tercer prompt esencial es el «deep dive en concepto financiero» para construir tu educación financiera. Estructura: «Explícame [concepto como APY versus APR, qué es Roth IRA, cómo funciona credit score, etc.] de manera profunda pero clara. Asume que tengo conocimiento financiero básico pero no soy experto. Incluye: definición precisa, cómo funciona internamente, por qué es importante para mi situación como latino en USA, errores comunes que cometo personas en mi situación, cómo aplicarlo prácticamente en próximos 30 días, y qué preguntas adicionales debería hacer para profundizar.»

El cuarto prompt esencial es el «análisis de patrón de gasto» usando tus datos reales. Estructura: «Te voy a compartir mi gasto del mes pasado por categoría: [comida $X, transporte $X, entretenimiento $X, etc.]. Mis ingresos del mes fueron $[X]. Por favor analiza este patrón identificando: tres patrones que podrían ser problemáticos, tres oportunidades específicas de optimización con cantidad estimada de ahorro, comparación con benchmarks típicos de latino con mi nivel de ingresos, y recomendaciones específicas para implementar próximo mes con métricas para evaluar resultado.»

El quinto prompt esencial es el «simulación de escenario» para planificación a largo plazo. Estructura: «Si invierto $[monto] mensualmente durante [años] en [vehículo de inversión], asumiendo retorno promedio histórico, ¿cuánto podría tener al final? Compara este escenario con: alternativa A donde invierto $[monto diferente], alternativa B donde uso el dinero para pagar deuda primero, y alternativa C donde lo destino a [otro propósito]. Considera impacto fiscal, costo de oportunidad, y riesgos de cada escenario.»

El sexto prompt esencial es la «preparación para conversación específica» antes de hablar con banco, agente, o profesional. Estructura: «Voy a tener conversación con [banco / agente de seguros / preparador de impuestos / etc.] sobre [tema específico]. Dame guion detallado incluyendo: información que debería tener preparada, preguntas específicas que debería hacer, señales de alarma que indican mala fe del proveedor, términos técnicos que probablemente usarán y qué significan, posibles tácticas de venta agresiva y cómo responder, y mejor desenlace versus desenlace mínimamente aceptable.»

El séptimo prompt esencial es la «revisión semanal estructurada» que recomendé como rutina. Estructura: «Esta semana mis ingresos fueron $[X], gastos fueron $[X distribuidos como sigue]. Decisiones financieras pendientes incluyen [lista]. Mi progreso hacia objetivos es [específico]. Cosas que me preocupan financieramente son [específicas]. Por favor proporciona: análisis de mi semana versus semanas anteriores, identificación de tendencias preocupantes o positivas, recomendaciones específicas para próxima semana, y recordatorio de objetivos de mediano plazo para mantenerme enfocado.»

Workflow Diario, Semanal, Mensual y Anual Con IA Financiera

El sistema más efectivo que he desarrollado distribuye uso de IA financiera en cuatro frecuencias diferentes con propósitos específicos. Esta estructura previene tanto el abandono del sistema como el sobre-uso que genera fatiga.

Workflow diario (5-10 minutos): Cada noche antes de dormir, abrir tu app de presupuesto con IA (Copilot Money o Monarch) y revisar transacciones del día. Verificar que las categorizaciones automáticas sean correctas, marcar gastos no esenciales para reflexión futura, registrar gastos en efectivo si los hubo. Si surge pregunta financiera específica durante el día, anotarla en archivo de notas para sesión semanal. No tomar decisiones financieras significativas en este momento; esto es solo recolección de datos. La consistencia diaria es más valiosa que profundidad ocasional.

Workflow semanal (30-45 minutos): Domingos por la noche es momento óptimo. Revisar resumen semanal de tu app de presupuesto. Iniciar conversación con ChatGPT o Claude usando prompt de revisión semanal. Discutir patrones identificados, decisiones pendientes, preguntas acumuladas durante la semana. Definir tres acciones específicas para próxima semana. Verificar progreso hacia objetivos mensuales. Esta sesión semanal genera la disciplina y reflexión que diferencian crecimiento financiero real de simple supervivencia.

Workflow mensual (90-120 minutos): Primer fin de semana de cada mes. Análisis profundo del mes anterior usando datos completos. Comparación con meses previos para identificar tendencias. Revisión de progreso hacia objetivos trimestrales y anuales. Ajuste de presupuesto si es necesario basado en cambios en ingresos o gastos. Sesión profunda con LLM analizando estado completo, no solo aspectos específicos. Si tienes patrimonio significativo, revisión de portafolio de inversiones y rebalanceo si necesario. Decisiones estratégicas mayores que afectarán próximo mes.

Workflow anual (4-6 horas distribuidas): Última semana de diciembre o primera de enero. Análisis completo del año fiscal. Preparación para presentación de impuestos identificando deducciones aplicables. Definición de objetivos para próximo año basados en progreso histórico. Evaluación de herramientas de IA usadas decidiendo cuáles continuar y cuáles cambiar. Revisión profunda de seguros, hipotecas, y productos financieros importantes evaluando si siguen siendo óptimos. Reunión familiar si aplicable para alinear objetivos financieros conjuntos. Esta sesión anual establece la dirección estratégica para los próximos doce meses.

El balance entre estas frecuencias es importante. Diario sin semanal genera datos sin reflexión. Semanal sin mensual genera ajustes tácticos sin estrategia. Mensual sin anual genera optimización sin visión. Y anual sin las otras frecuencias genera planes que nunca se ejecutan. La combinación es donde está el valor real.

Errores Críticos Que Debes Evitar Al Usar IA Para Tus Finanzas

Después de ver decenas de personas implementar sistemas de IA financiera con resultados mixtos, he identificado errores específicos que sabotean los beneficios potenciales. Voy a desglosarlos para que puedas evitarlos desde el principio.

El primer error es delegar decisiones sin entender el razonamiento detrás. Si pides a ChatGPT que te recomiende cómo invertir y simplemente sigues la recomendación sin entender por qué, eventualmente vas a tomar decisión incorrecta cuando situación cambie y la IA recomiende algo nuevo que tampoco entiendas. Solución: cada vez que la IA recomiende algo significativo, pregunta «explícame por qué esta recomendación es óptima para mi situación» y «qué cambiaría tu recomendación» hasta que entiendas el modelo mental detrás.

El segundo error es proporcionar información incompleta o inexacta como input. La IA solo puede analizar lo que le dices. Si omites deudas significativas, exageras tus ingresos, o ignoras obligaciones familiares importantes, las recomendaciones serán incorrectas para tu situación real. Solución: dedica tiempo a documentar tu situación financiera completa antes de consultar IA, incluyendo aspectos incómodos que preferirías ignorar.

El tercer error es buscar validación en lugar de análisis genuino. Algunos usuarios formulan preguntas a IA buscando que confirme decisiones que ya tomaron, ignorando matices o advertencias. Solución: formula preguntas de manera neutral («¿es buena idea X?») en lugar de sesgada («¿estás de acuerdo que X es buena idea?»). Pregunta específicamente sobre desventajas de tu plan actual.

El cuarto error es ignorar las limitaciones de información de la IA. ChatGPT y Claude tienen fechas de corte de conocimiento; pueden no estar actualizados sobre productos financieros lanzados recientemente, cambios de tasas de interés, o nuevas regulaciones. Solución: para información sobre productos específicos o tasas actuales, verifica con fuentes directas del proveedor en su sitio web oficial.

El quinto error es no diversificar fuentes de información. Confiar exclusivamente en una IA es como confiar exclusivamente en un asesor humano sin segunda opinión. Solución: para decisiones importantes, consulta al menos dos IAs diferentes (ChatGPT y Claude) y compara recomendaciones. Si difieren significativamente, investiga el desacuerdo profundamente.

El sexto error es compartir información identificable sensible que podría comprometer tu seguridad. Solución: nunca compartas números de cuentas completos, contraseñas, números completos de SSN o ITIN, o información que permita identificarte específicamente.

El séptimo error es dejar de aprender financieramente porque tienes IA. La IA se vuelve obsoleta o inaccesible eventualmente; tu educación financiera permanece contigo. Solución: usa IA como acelerador de aprendizaje, no como reemplazo. Lee al menos un libro financiero por trimestre. Sigue al menos una fuente de educación financiera de calidad. Practica análisis financiero ocasional sin IA para mantener habilidad de pensamiento crítico.

Comparativa Rápida: Cuándo Usar Cada Tipo de Herramienta IA

Para evitar parálisis de decisión sobre qué herramienta usar para qué propósito, aquí está mi guía simplificada basada en escenarios típicos.

Cuando necesitas educación o explicación de conceptos financieros, usa ChatGPT o Claude en versión conversacional. Estos LLMs son excelentes para explicar términos como APY, APR, índices bursátiles, tipos de hipotecas, productos de jubilación, y cualquier concepto que necesites entender. Su capacidad de adaptar explicaciones a tu nivel de conocimiento es insuperable.

Cuando necesitas analizar tu propio gasto o presupuesto en detalle, usa apps especializadas como Copilot Money o Monarch. Estas herramientas están específicamente diseñadas para procesar tus transacciones reales con precisión, generar visualizaciones útiles, y identificar patrones que requieren análisis cuantitativo extensivo.

Cuando necesitas tomar decisión específica entre alternativas concretas, usa LLM conversacional pero proporciona contexto extenso. La capacidad de discutir matices, considerar tu situación específica, y explorar implicaciones secundarias es donde brillan ChatGPT y Claude versus apps con interfaz más restrictiva.

Cuando necesitas automatizar inversiones sin involucrarte en cada decisión, usa robo-advisor como Betterment o Wealthfront. Estos aplican algoritmos consistentemente sin emociones humanas que típicamente sabotean inversiones a largo plazo.

Cuando necesitas monitorear tu credit score y construir crédito, usa Credit Karma combinado con Experian Boost. Estas herramientas están específicamente diseñadas para este propósito con datos directos de bureaus crediticios.

Cuando necesitas servicio al cliente bancario rutinario, usa los chatbots de tu banco directamente. Para problemas complejos, escala a agente humano. Los chatbots actuales son adecuados para tareas simples como verificar balances, transferir entre cuentas propias, o consultar transacciones recientes.

Cuando necesitas preparar impuestos, usa software fiscal especializado (TurboTax, H&R Block) que está diseñado para esa tarea, no LLM general. Sin embargo, usa LLM previamente para entender qué deducciones aplicar y cómo organizar documentación.

La regla general: usa la herramienta más especializada para cada tarea específica, no intentes que una sola herramienta haga todo. El stack diversificado genera mejores resultados que monocultivo de herramientas.

Pros y Contras Honestos del Uso de IA en Finanzas Personales

Las ventajas reales incluyen democratización de asesoría financiera que antes solo accedían personas con patrimonio significativo; disciplina automatizada que humanos típicamente no mantienen consistentemente; análisis de datos a escala imposible para procesar manualmente; disponibilidad 24/7 sin costo adicional de tiempo profesional; personalización a tu situación específica considerando contexto único; educación financiera contextualizada y accesible; eliminación de fricción que detiene acción financiera; potencial significativo de optimización fiscal y operacional; capacidad de explorar escenarios «qué pasa si» antes de decisiones; reducción dramática de tiempo invertido en administración financiera; y para latinos específicamente, acceso a información financiera estadounidense que sería difícil de adquirir de otra forma.

Las desventajas reales y serias incluyen riesgo de seguir consejos incorrectos sin reconocer errores de la IA; pérdida potencial de habilidades financieras fundamentales si dependes excesivamente; preocupaciones de privacidad al compartir datos financieros sensibles con plataformas; potencial de manipulación si proporcionas información inexacta como input; ausencia de regulación específica protegiendo a usuarios contra mal uso; calidad variable de versiones en español comparado con inglés; sesgos hacia situaciones financieras tradicionales que no representan a inmigrantes; falsa sensación de seguridad cuando IA da respuestas confiadas pero incorrectas; costo acumulativo de múltiples suscripciones que pueden ser barrera para usuarios bajos ingresos; obsolescencia rápida de información proporcionada por IAs entrenadas con datos históricos; dependencia de conexión a internet y plataformas que pueden cambiar; y posibles malos hábitos como consultar IA antes que pensar autónomamente.

Para latinos en USA, hay consideración cultural adicional. Las generaciones mayores frecuentemente tienen desconfianza hacia tecnología y prefieren relaciones personales para decisiones importantes. Esta preferencia cultural es válida y respetable. La IA financiera no debe verse como reemplazo de asesoría humana cuando esta es accesible y de calidad, sino como complemento que puede empoderar especialmente a personas que históricamente no tenían acceso a asesoría profesional.

Preguntas Frecuentes Sobre IA en Finanzas Personales

¿Es seguro compartir información financiera detallada con ChatGPT u otras IAs?

Depende de la plataforma y configuración. ChatGPT y Claude tienen políticas de privacidad que limitan uso de tus datos para entrenamiento si activas configuraciones apropiadas. Sin embargo, nunca compartas información de identificación específica como números de cuenta, contraseñas, números de Social Security, o ITIN completo. Comparte rangos generales (ingresos $40,000-$50,000) en lugar de números exactos cuando sea posible. Para apps que conectan directamente a tus cuentas como Copilot Money, evalúa cuidadosamente políticas de privacidad antes de conectar instituciones financieras. La regla general: comparte solo información que necesita la IA para responder tu pregunta específica.

¿La IA puede reemplazar a un asesor financiero humano profesional?

Para mayoría de personas con situaciones financieras moderadamente complejas, IA combinada con educación propia puede ser suficiente. Para situaciones realmente complejas (planificación de patrimonio, planificación fiscal sofisticada, decisiones de jubilación con múltiples variables), un fee-only fiduciary financial advisor humano sigue siendo valioso. La IA es excelente para 80 por ciento de decisiones financieras cotidianas y educación general; el 20 por ciento de decisiones más complejas se beneficia de profesional humano calificado.

¿Cuánto cuesta realmente implementar sistema completo de IA financiera?

Stack típico básico: ChatGPT Plus ($20/mes) + Copilot Money ($13/mes) = $33/mes o aproximadamente $400 anuales. Stack más completo: agregar robo-advisor ($25-50/mes para cuenta de $10,000 al 0.25-0.5% AUM), llegando a $58-83/mes total. Stack mínimo gratuito: ChatGPT versión gratuita + Credit Karma + spreadsheet propia, costo $0. La elección depende de tu situación específica y budget. Lo más importante es elegir alguna combinación y usarla consistentemente versus alternar herramientas constantemente.

¿Las IAs en español funcionan tan bien como en inglés?

ChatGPT y Claude funcionan excelentemente en español de manera comparable al inglés. Otras herramientas como apps específicas de presupuesto frecuentemente tienen versiones en español de menor calidad, interfaces parcialmente traducidas, o features reducidos versus versión inglés. Para LLMs conversacionales puedes operar completamente en español sin desventaja significativa. Para apps específicas, evalúa caso por caso.

¿Pueden las IAs ayudarme a presentar impuestos como contractor independiente o gig worker?

Pueden ayudarte a entender qué deducciones reclamar, cómo organizar documentación, qué formularios necesitas, y cómo evitar errores comunes. Sin embargo, la presentación efectiva de impuestos requiere software fiscal especializado (TurboTax, H&R Block) o preparador profesional. La IA es excelente para educación y preparación; no es sustituto del software fiscal o preparador para presentar realmente la declaración.

¿Qué pasa si la IA me da consejo incorrecto que afecta mis finanzas?

Esta es preocupación legítima. Las IAs pueden generar información incorrecta con apariencia de seguridad. Mitigaciones: verifica recomendaciones importantes con fuentes oficiales (sitios gubernamentales, bancos, profesionales certificados); pide a la IA que cite sus fuentes para que puedas verificar; haz preguntas relacionadas pero ligeramente diferentes para verificar consistencia de respuestas; para decisiones de impacto significativo (más de $1,000), consulta segunda fuente humana antes de actuar; mantén escepticismo crítico especialmente con respuestas que sonan demasiado optimistas o convenientes.

¿Vale la pena pagar versiones premium de IAs (ChatGPT Plus, Claude Pro) o son suficientes las gratis?

Para uso financiero serio, las versiones premium generalmente valen los $20 mensuales por: respuestas significativamente mejores y más precisas; capacidad de manejar conversaciones más largas con contexto; acceso a funciones avanzadas como subir documentos PDF de estados de cuenta para análisis; mayor disponibilidad sin restricciones; capacidad de generar análisis más profundos. Si solo usas IA esporádicamente para preguntas casuales, versiones gratis pueden ser suficientes. Para sistema de revisión financiera regular, premium es inversión razonable.

¿Puedo usar IA para decidir entre alternativas de inversión específicas?

La IA puede analizar características de productos de inversión, comparar costos y comisiones, explicar implicaciones de diferentes asignaciones, y proporcionar marco para evaluar opciones. Sin embargo, predecir desempeño futuro de inversiones específicas no es algo que IA puede hacer mejor que humanos; nadie puede predecir mercados con precisión. Usa IA para entender opciones y tomar decisiones informadas, no para predecir qué inversiones específicas subirán de precio.

¿Las IAs financieras consideran adecuadamente situaciones de inmigrantes latinos?

Esto es área donde IAs tienen limitaciones reales. Mayoría de modelos están entrenados predominantemente con información sobre situaciones financieras tradicionales estadounidenses. Para situaciones específicamente latinas (manejo de ITIN, remesas familiares, dinámicas migratorias, opciones de credit unions específicas), debes proporcionar contexto explícito y verificar respuestas. Cuando preguntes a IA, especifica claramente «como inmigrante latino con [tu situación específica]» para obtener respuestas más relevantes.

¿Cómo balanceo uso de IA con desarrollo de mis propias habilidades financieras?

La IA debería amplificar tus habilidades, no reemplazarlas. Estrategia recomendada: usa IA para acceso rápido a información, pero asegúrate de entender los conceptos detrás de las recomendaciones; cuando IA te recomienda algo, pregunta «por qué» hasta que entiendas el razonamiento; lee libros financieros fundamentales (The Total Money Makeover, The Simple Path to Wealth) para construir base conceptual sólida; practica decisiones financieras simples sin IA para mantener pensamiento crítico; usa IA principalmente para confirmar decisiones que ya analizaste, no para tomar decisiones por ti.

Conclusión: Tu Futuro Financiero Potenciado Por IA

Roberto, dieciocho meses después de implementar sistema de IA financiera, vive realidad financiera transformada. Sus ahorros automáticos de $850 mensuales se ejecutan sin intervención. Su Roth IRA está fondeada al máximo cada año. Su credit score de 760 le abre opciones que antes le eran inaccesibles. Su deuda de tarjetas eliminada permanentemente le permite usar tarjetas exclusivamente como herramientas de cashback sin pagar intereses. Su sesión semanal con ChatGPT continúa siendo punto de anclaje de su disciplina financiera. Cuando enfrenta nueva decisión, sabe exactamente cómo analizarla. Pero más importante, ha desarrollado intuición financiera propia, respaldada por análisis de IA pero no dependiente de él. Es exactamente la combinación que la tecnología bien usada produce: amplificación de capacidad humana sin reemplazo de juicio humano.

Tu camino con IA financiera será específico a tu situación, recursos, y preferencias. Las recomendaciones esenciales son: empezar con herramientas básicas accesibles (ChatGPT versión gratuita es suficiente inicialmente); construir gradualmente sistema sin esperar implementación perfecta inmediata; combinar herramientas de IA con educación financiera fundamental no dependiente de tecnología; mantener escepticismo crítico hacia recomendaciones de IA verificándolas; proteger privacidad financiera con configuraciones apropiadas y compartir información mínima necesaria; revisar y ajustar tu sistema periódicamente conforme herramientas evolucionan; y recordar que la IA es herramienta poderosa que requiere usuario inteligente para resultados óptimos.

La revolución de IA en finanzas personales está transformando posibilidades para latinos en USA específicamente. Por primera vez en historia, asesoría financiera de calidad razonable está accesible para personas con cualquier nivel de ingresos, en español de calidad, disponible 24/7. Esta democratización es oportunidad histórica que tu generación de latinos puede aprovechar para construir patrimonio que generaciones previas no pudieron acceder. La pregunta no es si la IA cambiará tu vida financiera, sino si vas a aprovechar las herramientas disponibles intencionalmente o dejar que la oportunidad pase mientras tus competidores en la economía estadounidense las usan agresivamente.

Si tienes dudas o quieres compartir tu experiencia con IA financiera, únete a la conversación en nuestro foro de TecnoLatino donde miles de latinos en Estados Unidos comparten experiencias reales sobre tecnología, finanzas, y herramientas modernas para mejorar nuestra calidad de vida.

Actualización mayo 2026: herramientas de IA para finanzas personales

- Monarch Money lanzó asistente de IA en español: Monarch Money — la app de presupuesto más recomendada post-Mint — integró en marzo 2026 un asistente de IA en español que responde preguntas sobre tus finanzas personales, detecta suscripciones olvidadas y sugiere ajustes al presupuesto basados en tus patrones de gasto.

- ChatGPT Plus con acceso a datos financieros en tiempo real: OpenAI integró en 2026 plugins de datos financieros en ChatGPT Plus — permite preguntar sobre tasas actuales de cuentas de ahorro, comparar hipotecas y calcular escenarios de inversión con datos del mercado en tiempo real.

- Copilot Money — la mejor app de IA financiera para iPhone: Copilot Money lanzó soporte en español en Q1 2026 y se posicionó como la alternativa premium a Mint con análisis predictivo de gastos, detección automática de anomalías y proyecciones de flujo de efectivo para los próximos 30 días.

- FICO lanzó Score Simulator gratuito: FICO lanzó en enero 2026 una herramienta gratuita en myfico.com que simula cómo cambiaría tu credit score si pagas una deuda, abres una nueva tarjeta o reduces tu utilización. Para latinos construyendo crédito, esta herramienta permite optimizar las decisiones antes de tomarlas.

Consulta también nuestra comparativa de Zelle, CashApp y Venmo para latinos y la guía de mejores apps bancarias para latinos sin crédito en USA.

Estrategias virales para conectar con la comunidad y aumentar tus ventas.

Domina el Business Suite y llega exactamente al cliente que te necesita.

Todo lo que necesitas saber para aceptar pagos con tarjeta y gestionar tu inventario.