Aviso: Este artículo contiene enlaces de afiliado; puedo recibir una comisión sin costo adicional para ti si decides registrarte a través de ellos. Esto me permite mantener TecnoLatino libre de patrocinios opacos. Esta información es educativa y no constituye asesoría financiera profesional.

Don Hilario, mexicano de 67 años viviendo en Chicago desde 1989, se retiró oficialmente en marzo de 2024 después de trabajar 35 años en construcción y restaurantes. Sus únicos ingresos en retiro son Social Security de $1,840 mensuales y los $48,000 que acumuló en cuenta de ahorros tradicional durante toda su vida laboral. Sus gastos mensuales necesarios suman aproximadamente $2,400 mensuales (renta de departamento modesto, comida, medicinas, utilities). Cada mes, Don Hilario debe extraer $560 de sus ahorros para cubrir el déficit. A esta tasa, sus $48,000 durarán aproximadamente siete años antes de agotarse completamente, dejándolo dependiendo exclusivamente de Social Security a los 74 años. Sin colchón financiero adicional, cualquier emergencia médica seria, reparación importante, o aumento de gastos podría dejarlo sin recursos completamente.

El caso de Don Hilario refleja la realidad de millones de latinos en USA que llegan a edad de retiro sin haber utilizado los vehículos de ahorro fiscalmente ventajosos disponibles durante toda su carrera. Si Don Hilario hubiera contribuido apenas $100 mensuales a una IRA tradicional desde 1989 hasta 2024, habría acumulado aproximadamente $290,000 al retirarse, generando ingresos pasivos adicionales de aproximadamente $1,000 mensuales y dejándolo con vida cómoda en lugar de supervivencia precaria. Los $42,000 totales que habría aportado se habrían convertido en patrimonio siete veces mayor gracias a interés compuesto durante 35 años. Pero Don Hilario nunca abrió una IRA porque nadie le explicó qué era, cómo funcionaba, o por qué importaba. Voy a darte la guía completa de las cuentas de retiro disponibles en USA, qué diferencias hay entre 401(k), IRA tradicional, Roth IRA, SEP-IRA, y Solo 401(k), cuál te conviene según tu situación específica como latino, y cómo maximizar estas herramientas para construir retiro digno.

El Problema Real: Por Qué Latinos Llegan al Retiro Con Patrimonio Insuficiente

Para entender por qué las cuentas de retiro son fundamentales, hay que comprender la magnitud del problema actual de retiro en la comunidad latina. Según datos del Center for Retirement Research at Boston College publicados en febrero de 2026, aproximadamente 65 por ciento de hogares latinos en USA cerca de edad de retiro (55-65 años) tienen patrimonio neto total inferior a $50,000, comparado con 28 por ciento de hogares blancos no hispanos. La mediana de ahorros para retiro en hogares latinos es aproximadamente $8,000, comparado con $80,000 para hogares blancos. Esta brecha de retiro de diez veces no se explica solo por diferencias de ingresos durante vida laboral; refleja diferencias dramáticas en uso de vehículos de ahorro fiscalmente ventajosos durante décadas.

Las razones de esta brecha son múltiples y compuestas. Primero, muchos latinos trabajan en empleos sin acceso a planes 401(k) corporativos. Sectores con alta concentración latina como construcción, restaurantes, limpieza, agricultura, y servicios domésticos frecuentemente no ofrecen beneficios de retiro. Trabajadores en estos sectores deben establecer planes de retiro individuales, lo cual requiere conocimiento e iniciativa que muchos no tienen.

Segundo, la educación financiera sobre cuentas de retiro está ausente en escuelas públicas estadounidenses y completamente ausente en culturas latinoamericanas donde sistemas de retiro son típicamente diferentes. Los conceptos de 401(k), IRA, deducciones fiscales sobre contribuciones, y crecimiento libre de impuestos son conceptos extraños para muchos inmigrantes que no los aprendieron creciendo y no los enseñan a sus hijos porque no los entienden.

Tercero, las prioridades culturales latinas frecuentemente favorecen ayuda inmediata a familia sobre acumulación de patrimonio personal. Latinos típicamente destinan porción significativa de ingresos a apoyar familiares en país origen y en USA, considerando esto compromiso fundamental no negociable. Esta solidaridad familiar es valor admirable pero puede comprometer construcción de patrimonio personal si no se balancea con planificación a largo plazo.

Cuarto, el miedo a «perder dinero» en sistema financiero estadounidense que muchos latinos no comprenden completamente lleva a preferencia por mantener ahorros en cuentas tradicionales o efectivo, incluso sabiendo que esto pierde poder adquisitivo a inflación. Esta aversión al riesgo, comprensible psicológicamente, es financieramente devastadora durante décadas.

Quinto, la incertidumbre migratoria de algunos latinos crea hesitación natural a invertir en sistema financiero estadounidense del cual podrían ser separados. Esta consideración es válida pero las cuentas de retiro generalmente son portátiles y los fondos siguen perteneciendo al titular incluso si retorna a su país.

La buena noticia es que en 2026 las cuentas de retiro están más accesibles que nunca para latinos. Casi todos los brokers principales aceptan ITIN para abrir IRAs. El proceso de apertura toma menos de 30 minutos en línea. Los aportes pueden ser tan pequeños como $25 mensuales. Y las ventajas fiscales son tan significativas que efectivamente regalas dinero al gobierno cada año que no las usas.

¿Qué Es Realmente Cada Tipo de Cuenta de Retiro?

Vamos a desglosar exactamente qué es cada vehículo de retiro disponible y cómo funciona internamente.

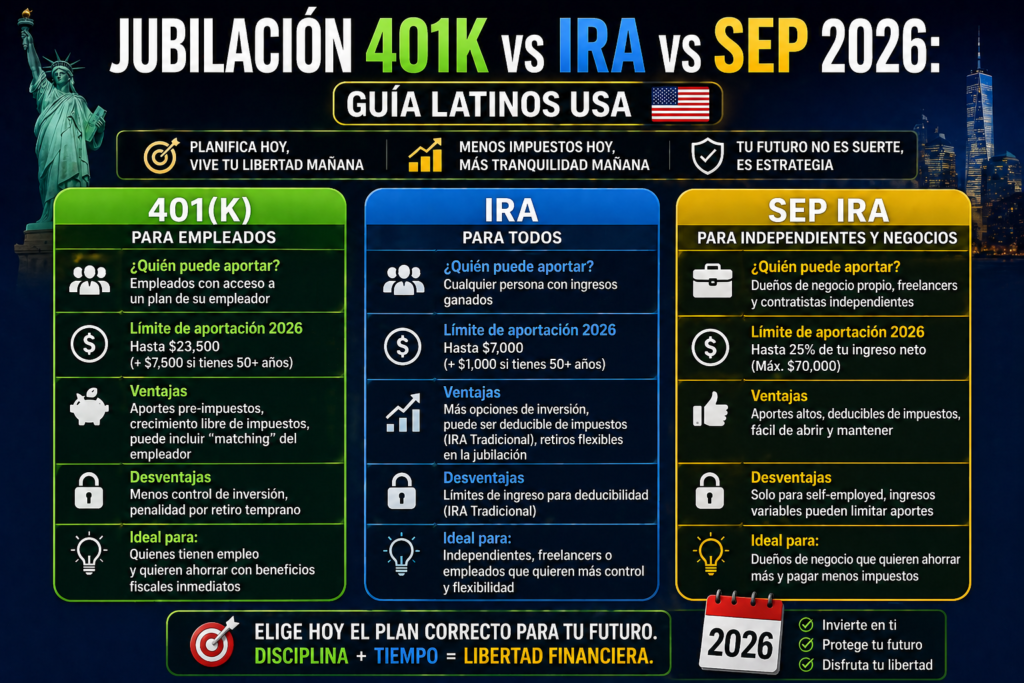

401(k) Tradicional: Plan de retiro patrocinado por empleador. Tu empleador establece el plan, generalmente con servicios de empresas como Fidelity, Vanguard, o Empower. Contribuyes a través de deducción automática de tu cheque. Las contribuciones reducen tu ingreso taxable inmediatamente; si contribuyes $5,000 anuales y estás en bracket de 22%, ahorras $1,100 en impuestos federales este año. Los fondos crecen libre de impuestos hasta el retiro. Cuando retiras (después de los 59 y medio años), pagas impuestos sobre los retiros como ingreso regular. Muchos empleadores ofrecen «match» donde contribuyen porcentaje de tus aportes (típicamente 50-100% hasta 4-6% de tu salario). El match es literalmente dinero gratis que multiplicar tu ahorro inmediatamente. Límite anual 2026: $23,000 (más $7,500 catch-up si tienes 50+).

Roth 401(k): Variante del 401(k) ofrecida por algunos empleadores. Las contribuciones son después de impuestos (no reducen tu ingreso taxable actual), pero el crecimiento y retiros futuros son completamente libres de impuestos. Para latinos jóvenes en brackets fiscales bajos esperando estar en brackets más altos en retiro, Roth 401(k) frecuentemente es óptimo. Tiene mismos límites anuales que 401(k) tradicional.

IRA Tradicional: Cuenta de retiro individual que estableces tú mismo en cualquier broker. No requiere empleador. Las contribuciones son deducibles de impuestos (con limitaciones si tu empleador ofrece plan de retiro y tu ingreso es alto). Crecimiento libre de impuestos hasta retirar. Retiros después de 59 y medio gravados como ingreso regular. Penalización de 10% si retiras antes con excepciones limitadas. Límite anual 2026: $7,000 (más $1,000 catch-up si 50+).

Roth IRA: Variante de IRA con contribuciones después de impuestos pero crecimiento y retiros libres de impuestos forever. Tiene límites de ingresos: en 2026 puedes contribuir completo si tu MAGI (Modified Adjusted Gross Income) está bajo $146,000 para soltero o $230,000 para casado. La capacidad de contribución se reduce gradualmente y se elimina sobre $161,000 soltero o $240,000 casado. Para mayoría de latinos en USA, los límites de ingresos no son problema. Roth IRA es probablemente el vehículo de inversión más valioso disponible para inversionistas individuales gracias a triple ventaja: flexibilidad de retiros de contribuciones (no ganancias) sin penalización en cualquier momento, crecimiento libre de impuestos eterno, y retiros libres de impuestos en retiro.

SEP-IRA (Simplified Employee Pension): Diseñada para self-employed y dueños de pequeños negocios. Permite contribuir hasta 25% de tu ingreso neto del negocio hasta máximo de aproximadamente $69,000 en 2026. Contribuciones son deducibles. Crecimiento libre de impuestos. Retiros después de 59 y medio gravados como ingreso. Significativamente más generoso en límites que IRA tradicional, perfecto para gig workers y contractors independientes. Si manejas Uber/Lyft, eres freelancer, o tienes negocio paralelo, SEP-IRA puede ser tu vehículo más poderoso.

Solo 401(k): Para self-employed sin empleados (excepto cónyuge). Permite contribuciones como empleado ($23,000 en 2026) MÁS contribuciones como empleador (hasta 25% de compensación neta), llegando a máximo combinado de aproximadamente $69,000. Más complejo administrativamente que SEP-IRA pero permite contribuciones de empleado adicionales que SEP no, lo cual puede ser ventaja para algunos casos.

SIMPLE IRA: Diseñada para pequeños negocios con menos de 100 empleados. Combina ventajas de IRA con match de empleador. Límites más bajos que 401(k) ($16,500 en 2026 más $3,500 catch-up). Si trabajas para pequeño negocio que ofrece SIMPLE IRA, es vehículo válido aunque menos generoso que 401(k) tradicional.

Tabla Comparativa Definitiva: 401K vs IRA vs SEP vs Solo 401K

| Característica | 401(k) Tradicional | Roth IRA | IRA Tradicional | SEP-IRA | Solo 401(k) |

|---|---|---|---|---|---|

| Quién puede usar | Empleados con 401(k) ofrecido | Cualquiera bajo límite ingresos | Cualquiera con ingresos | Self-employed | Self-employed sin empleados |

| Límite anual 2026 | $23,000 + $7,500 catch-up | $7,000 + $1,000 catch-up | $7,000 + $1,000 catch-up | 25% ingreso neto, máx $69,000 | $23,000 empleado + 25% empresa |

| Tax tratamiento aporte | Pre-tax (deducible) | After-tax | Pre-tax (deducible*) | Pre-tax (deducible) | Pre-tax o Roth |

| Tax retiro retiro | Como ingreso regular | Libre de impuestos | Como ingreso regular | Como ingreso regular | Variable según tipo |

| Match empleador | Sí, frecuente | No aplica | No aplica | No aplica | No aplica |

| Edad sin penalización | 59½ | 59½ (ganancias) | 59½ | 59½ | 59½ |

| Required distributions | Sí, desde 73 | Nunca | Sí, desde 73 | Sí, desde 73 | Sí, desde 73 |

| Acepta ITIN | Variable según empleador | Sí en mayoría brokers | Sí en mayoría brokers | Sí en mayoría brokers | Variable |

| Mejor para | Empleados con buen match | Jóvenes, brackets bajos | Reducir taxes ahora | Gig workers, freelancers | Self-employed alta ganancia |

| Complejidad | Baja (manejado por empleador) | Baja | Baja | Media | Alta |

| Costo apertura | $0 (vía empleador) | $0 brokers principales | $0 brokers principales | $0 brokers principales | $0-$50 dependiendo broker |

La tabla revela que cada vehículo tiene fortalezas específicas para situaciones particulares. La mayoría de latinos en USA pueden y deben combinar múltiples cuentas: tu 401(k) del trabajo más Roth IRA personal más posiblemente SEP-IRA si tienes ingresos paralelos como contractor.

Casos Reales: Cinco Latinos Construyendo Retiro Sistemáticamente

Voy a compartir cinco casos verificados que ilustran aplicación práctica de diferentes vehículos de retiro según situación específica.

El primer caso es Andrea, mexicana de 28 años trabajando como enfermera en Phoenix, ingresos $68,000 anuales. Su empleador (sistema hospitalario grande) ofrece 401(k) con match 100% hasta 5%. Estrategia implementada: contribuye 8% de salario al 401(k) ($5,440 anuales) capturando match completo de $3,400, total inversión inicial $8,840 anuales. Adicionalmente maximiza Roth IRA con $7,000 anuales. Total aportes anuales con ventajas fiscales: $15,840. Proyección a edad 65 (37 años): aproximadamente $2.1 millones acumulados asumiendo retornos históricos. Su decisión clave fue priorizar Roth IRA sobre contribuciones adicionales a 401(k) por flexibilidad y crecimiento libre de impuestos eterno.

El segundo caso es Marco, dominicano de 42 años, dueño de pequeño negocio de jardinería en Miami con ganancias netas de $75,000 anuales. Sin acceso a 401(k) corporativo, abrió SEP-IRA en Vanguard. Estrategia: contribuye 20% de ganancias netas anualmente ($15,000) más Roth IRA personal de $7,000. Total aportes anuales: $22,000. Beneficio fiscal inmediato del SEP: aproximadamente $3,300 ahorrados en impuestos federales más $1,150 en self-employment tax. Proyección a edad 65 (23 años): aproximadamente $1.3 millones acumulados. Marco considera abrir Solo 401(k) en próximos años cuando ganancias del negocio incrementen para aprovechar límites más altos.

El tercer caso es Lucia, peruana de 55 años trabajando como administrativa en empresa pequeña en Boston, ingresos $52,000. Empieza tarde su planificación de retiro pero aprovecha catch-up contributions disponibles después de los 50. Estrategia: maximiza 401(k) con $30,500 anuales ($23,000 regular + $7,500 catch-up), maximiza Roth IRA con $8,000 anuales ($7,000 + $1,000 catch-up). Total aportes anuales: $38,500. Esto requiere aproximadamente 74% de su ingreso bruto, así que vive con ingreso muy modesto durante esos años. Proyección a edad 65 (10 años): aproximadamente $720,000 acumulados, suficiente para complementar Social Security significativamente. Su sacrificio temporal extremo durante 10 años transforma completamente su situación de retiro.

El cuarto caso es la pareja Ramírez (ambos 38 años, salvadoreños viviendo en Long Island). Ingresos combinados $95,000. Ambos tienen empleos W-2 con 401(k) ofrecido. Estrategia: cada uno contribuye al 401(k) capturando match completo (8% para él que tiene match 50% hasta 6%, 6% para ella que tiene match 100% hasta 3%). Total aportes 401(k): aproximadamente $7,200 entre ambos. Maximizan ambos sus Roth IRAs ($14,000 combinado). Total aportes anuales con ventajas fiscales: $21,200 más matchs combinados de aproximadamente $3,300 = $24,500 efectivos. Proyección combinada a edad 65 (27 años): aproximadamente $1.85 millones combinados.

El quinto caso es Roberto, ecuatoriano de 33 años, ingeniero de software en startup de tecnología en San Francisco, ingresos $120,000 más bonus variables. Sin 401(k) ofrecido por la startup, debe construir todo independientemente. Estrategia: maximiza Roth IRA personal con $7,000. Adicionalmente contribuye $20,000 anuales a cuenta taxable de inversión en VOO/VTI. Considera convertir parte de cuenta taxable a Backdoor Roth IRA porque sus ingresos exceden límites para Roth directa. Si la startup eventualmente ofrece 401(k), maximizará. Proyección a edad 65 (32 años): aproximadamente $2.5 millones combinados entre Roth y taxable. Su situación demuestra que ausencia de 401(k) no impide construcción de patrimonio robusto si se aprovechan otros vehículos disciplinadamente.

Los cinco casos comparten patrones identificables: priorización de cuentas con ventajas fiscales sobre cuentas regulares, captura de matchs cuando disponible, contribuciones consistentes mensuales o quincenales, asignaciones de inversión apropiadas para edad y horizonte, y disciplina sostenida durante años sin ceder a tentaciones de retiros anticipados. Los resultados varían según circunstancias específicas pero el principio fundamental aplica universalmente: empezar temprano, contribuir consistentemente, y aprovechar ventajas fiscales generan patrimonio significativo.

Estrategias Específicas Por Edad: Optimizando Según Tu Etapa de Vida

La estrategia óptima de cuentas de retiro varía dramáticamente según tu edad. Voy a darte recomendaciones específicas por décadas.

20s (Edad 20-29): Esta es década de máximo poder de interés compuesto pero generalmente menores ingresos. Prioridades: empezar Roth IRA inmediatamente con cualquier monto disponible (incluso $50 mensuales), capturar 401(k) match cuando disponible (no perder dinero gratis), invertir agresivamente con 90-100% en acciones (horizonte de 35-45 años permite tolerar volatilidad), enfocarse en maximizar contribuciones en lugar de selección sofisticada de inversiones, evitar préstamos contra 401(k) bajo cualquier circunstancia.

Joven latino contribuyendo $200 mensuales a Roth IRA desde los 22 hasta los 65 (43 años) acumularía aproximadamente $1.5 millones libres de impuestos asumiendo retornos históricos. Esos $200 mensuales son cantidad alcanzable para latino joven trabajando en empleo modesto. La diferencia entre empezar a los 22 versus a los 32 es aproximadamente $700,000 en patrimonio final solo por 10 años de tiempo perdido.

30s (Edad 30-39): Década donde típicamente aumentan ingresos significativamente. Prioridades: aumentar contribuciones proporcionalmente con aumentos de salario (al menos 50% de cada raise debe ir a aumentar aportes a retiro), maximizar Roth IRA cada año si calificas, considerar carrera/cambios de empleo que ofrezcan mejor 401(k) match, abrir SEP-IRA si tienes ingresos paralelos como contractor, mantener inversiones agresivas (80-90% acciones).

Latino en sus 30s ganando $60,000 que aumenta a $80,000 durante la década debería estar contribuyendo $12,000-$18,000 anuales a retiro al final de la década. Si tu pareja también trabaja, contribuciones combinadas óptimas podrían exceder $30,000 anuales con ventajas fiscales completas.

40s (Edad 40-49): Años de máxima capacidad financiera para muchos latinos. Prioridades: maximizar todos los vehículos disponibles (401(k) hasta $23,000, Roth IRA hasta $7,000, posibles SEP-IRA), comenzar a balancear inversiones gradualmente (75-85% acciones), evaluar y consolidar cuentas viejas de empleos previos, planificar fechas específicas de retiro objetivo, considerar específicamente impacto fiscal de decisiones de inversión.

Latino en sus 40s con familia establecida frecuentemente tiene tensión entre maximizar retiro versus financiar educación universitaria de hijos. La regla de «ponte tu máscara primero» aplica: priorizar retiro sobre educación universitaria porque hijos pueden tomar préstamos para universidad pero nadie te puede prestar para retiro.

50s (Edad 50-59): Última década completa de catch-up significativo. Prioridades: aprovechar catch-up contributions disponibles ($30,500 en 401(k), $8,000 en IRA), comenzar a moderar volatilidad gradualmente (60-75% acciones), planificar específicamente cómo y cuándo retirarte, considerar Health Savings Account si calificas para acumular fondo médico para retiro, comenzar a estudiar Social Security claiming strategies.

Latino en sus 50s que ha contribuido modestamente durante años puede dramáticamente acelerar acumulación durante esta década. Maximizar catch-up plus contribuciones regulares puede agregar $200,000-$500,000 al patrimonio acumulado durante esta sola década.

60s (Edad 60+): Transición a retiro. Prioridades: continuar contribuciones hasta el retiro real, planificar secuencia óptima de retiros (qué cuentas usar primero), entender Required Minimum Distributions (RMDs) que comienzan a 73, optimizar Social Security claiming (esperar hasta 70 si puedes para máximo beneficio), considerar Roth conversions estratégicas durante años de bajo ingreso, planificar legacy y herederos.

Para latinos llegando a retiro con patrimonio acumulado significativo, la complejidad cambia de «cómo acumular» a «cómo distribuir óptimamente». Estrategias de retiro fiscalmente eficientes pueden hacer que tu patrimonio dure décadas más vs distribuciones ineficientes.

Para latinos retornando a país de origen eventualmente: Consideraciones especiales. Las cuentas de retiro estadounidenses generalmente permanecen accesibles internacionalmente pero las implicaciones fiscales se complican. Roth IRA tiene ventaja específica: contribuciones (no ganancias) pueden retirarse sin impuestos ni penalizaciones en cualquier momento, dándote acceso a esos fondos como capital de transición. Algunos países tienen tratados fiscales con USA que afectan cómo se gravan retiros. Antes de relocarte, consulta con asesor fiscal especializado en cuestiones internacionales.

Estrategias Avanzadas: Backdoor Roth, Mega Backdoor y Conversiones

Para latinos con ingresos más altos o situaciones específicas, existen estrategias avanzadas que maximizan beneficios fiscales. Voy a explicar las más útiles brevemente.

Backdoor Roth IRA: Si tus ingresos exceden los límites para contribuir directamente a Roth IRA ($146,000 soltero / $230,000 casado en 2026), aún puedes acceder a beneficios Roth a través de «puerta trasera». El proceso: contribuir a IRA tradicional no deducible, luego convertir esa contribución a Roth IRA en mismo año. La conversión genera evento taxable solo sobre ganancias entre contribución y conversión, lo cual es típicamente cero si conviertes inmediatamente. Esta estrategia permite a latinos exitosos profesionalmente continuar acumulando en Roth IRA aún cuando sus ingresos exceden límites directos. Complejidad media; vale consultar con CPA especializado para implementar correctamente.

Mega Backdoor Roth: Para latinos con 401(k) que permite contribuciones después de impuestos sobre los límites regulares (algunos planes lo permiten, otros no), puedes contribuir hasta $46,000 adicionales al 401(k) después de impuestos, luego convertir inmediatamente a Roth IRA o Roth 401(k). Esto efectivamente permite contribuir aproximadamente $69,000 anuales a Roth, multiplicando dramáticamente el patrimonio futuro libre de impuestos. Solo aplicable si tu plan 401(k) específico permite estas contribuciones después de impuestos y conversiones in-plan.

Conversiones Roth estratégicas: Durante años de ingresos temporalmente bajos (entre empleos, sabático, primer año de retiro antes de Social Security), considera convertir porciones de IRA tradicional a Roth IRA pagando impuestos a tasa más baja. El monto convertido se trata como ingreso taxable, pero pagas impuestos en bracket actual bajo en lugar de bracket potencialmente más alto durante retiro. Esta estrategia puede ahorrar decenas de miles de dólares en impuestos durante vida si se ejecuta cuidadosamente.

Asset Location: Estrategia de ubicar diferentes tipos de inversiones en cuentas con diferentes tratamientos fiscales para maximizar eficiencia. Por ejemplo: bonos generan dividendos taxables, así que mejor mantenerlos en 401(k) o IRA tradicional donde no se gravan inmediatamente. Acciones de crecimiento sin dividendos altos pueden ir en cuenta taxable porque solo generan impuestos al vender. ETFs como VOO con dividendos modestos funcionan bien en cuentas taxable y de retiro. Esta optimización puede agregar 0.5-1% adicional de retorno neto anual.

Estrategia de retiro óptima de orden de cuentas: En retiro, la secuencia de qué cuentas vaciar primero impacta significativamente cuánto dura tu patrimonio. Estrategia general óptima: usar primero cuentas taxable hasta agotarse o casi, luego cuentas IRA tradicional/401(k) tradicional hasta cumplir RMDs y necesidades, mantener Roth IRA como último recurso para que continue creciendo libre de impuestos. Esta secuencia puede extender la vida de tu patrimonio por años versus secuencia subóptima.

Social Security: El Complemento Esencial Que No Puedes Ignorar

Las cuentas de retiro privadas son fundamentales pero Social Security es el otro pilar crítico de retiro digno. Voy a darte resumen específico para latinos.

Para calificar para Social Security necesitas mínimo 40 quarters of coverage (10 años de trabajo pagando Social Security taxes). Si trabajas como empleado W-2 o como contractor independiente pagando self-employment tax, estos quarters se acumulan automáticamente. Cada $1,810 de ingresos en 2026 cuenta como un quarter, hasta máximo de 4 quarters por año.

Tu beneficio mensual depende de tus 35 años de mayores ingresos durante carrera. Latinos que trabajan menos de 35 años tienen ceros incluidos en cálculo, reduciendo significativamente beneficios. Si trabajas más de 35 años, los años de menor ingreso se reemplazan en cálculo. Trabajar 40 años en lugar de 35 puede aumentar beneficios meaningful.

La edad de retiro completa para nacidos en 1960 o después es 67 años. Puedes empezar a recibir beneficios desde los 62 con reducción permanente de aproximadamente 30%. Puedes esperar hasta los 70 ganando incremento de aproximadamente 8% anual cada año que esperas más allá de 67. Esperar de 67 a 70 incrementa beneficios mensuales por aproximadamente 24% permanentemente.

Para latinos casados, hay estrategias adicionales: el cónyuge con menores ingresos puede recibir 50% del beneficio del cónyuge mayor en lugar de su propio beneficio, si esto es más alto. Cónyuges divorciados (después de 10+ años de matrimonio) pueden reclamar contra el record del ex sin afectar sus beneficios. Cónyuges sobrevivientes reciben beneficio del fallecido si es mayor que el propio.

Para latinos con ITIN únicamente sin SSN, no acumulan créditos de Social Security aunque paguen impuestos. Esta es razón crítica adicional para acumular máximo en cuentas privadas de retiro: para muchos sin acceso a Social Security, las cuentas privadas son única fuente de retiro.

Para inmigrantes que regresarán a país origen: USA tiene tratados de Social Security con varios países latinoamericanos (Chile, México, Brasil, Uruguay) que permiten «totalización» de créditos entre sistemas. Esto significa que si trabajaste 6 años en USA y 4 años en México pagando sistemas correspondientes, puedes calificar para beneficios pro-rateados de cada sistema. Información específica está en SSA.gov.

Estimación de beneficios típicos para latinos en USA: trabajador con ingresos promedio de $40,000 durante 35 años recibe aproximadamente $1,800-$2,000 mensuales de Social Security al retirarse a los 67. Trabajador con $60,000 promedio recibe aproximadamente $2,400-$2,700. Trabajador con $80,000+ recibe aproximadamente $3,000-$3,400 (límites máximos aplican). Estos beneficios son insuficientes para vida cómoda en mayoría de zonas, validando importancia de cuentas privadas como complemento.

Cómo Decidir Cuál Cuenta Te Conviene Según Tu Situación

La elección óptima depende de tu situación específica. Voy a darte recomendaciones por escenario común.

Escenario 1: Empleado W-2 con 401(k) ofrecido por empleador. Estrategia óptima: contribuir a 401(k) suficiente para capturar match completo del empleador (esto es prioridad absoluta), luego maximizar Roth IRA personal hasta el límite anual, después contribuir más a 401(k) hasta sus límites si tienes capacidad. Para latino ganando $55,000 con match de 100% hasta 4%: aporta $2,200 anuales para capturar match (recibes $4,400 totales), maximiza Roth IRA con $7,000 adicionales, total aportes anuales $9,200 más match de $2,200 = $11,400 con ventajas fiscales máximas.

Escenario 2: Empleado W-2 sin 401(k) ofrecido por empleador. Sin 401(k), el vehículo principal disponible es IRA. Decisión clave: Roth IRA versus IRA tradicional. Para mayoría de latinos en brackets fiscales bajos a medios actualmente esperando estar en brackets similares o más bajos en retiro, Roth IRA es típicamente óptima por flexibilidad y crecimiento libre de impuestos eterno. Maximiza Roth IRA con $7,000 anuales. Si tienes capacidad adicional, considera abrir cuenta taxable de inversión en mismo broker.

Escenario 3: Self-employed o contractor independiente (gig workers, freelancers, dueños de pequeños negocios). Tienes acceso a vehículos extremadamente generosos. SEP-IRA es probablemente el más simple administrativamente: contribuye hasta 25% de tu ingreso neto del negocio. Si ganas $40,000 netos del negocio, puedes contribuir hasta $10,000 anuales. Combina SEP-IRA con Roth IRA personal para maximizar ventajas. Los aportes a SEP reducen ingreso taxable significativamente, ahorrando miles en impuestos cada año.

Escenario 4: Self-employed con ingresos altos buscando maximizar. Solo 401(k) permite contribuciones más altas que SEP-IRA porque incluye contribución de empleado además de empleador. Si ganas $90,000 netos del negocio, Solo 401(k) permite aproximadamente $45,500 anuales en contribuciones combinadas (vs $22,500 con SEP-IRA simple). Para latinos con negocios significativamente rentables, esta diferencia es enorme.

Escenario 5: Pareja casada con ingresos combinados. Maximiza vehículos individuales de cada cónyuge. Si ambos trabajan, cada uno puede maximizar su propio 401(k) y Roth IRA. Para 2026, pareja maximizando todo puede contribuir: $23,000 cada 401(k) ($46,000 total) más $7,000 cada Roth IRA ($14,000 total) = $60,000 anuales con ventajas fiscales. Más matchs de empleadores eleva esto a $65,000-$80,000+ típicamente.

Escenario 6: Empleado W-2 con ingreso paralelo como contractor. Maximiza cuentas de ambos contextos. Aporta a 401(k) del empleo principal hasta capturar match. Maximiza Roth IRA personal. Adicionalmente abre SEP-IRA o Solo 401(k) para tu negocio paralelo y aporta basado en ingresos del negocio. Los límites se aplican por categoría, así que puedes maximizar múltiples vehículos simultáneamente.

Escenario 7: Latino mayor cerca del retiro sin haber contribuido suficientemente. Aprovecha catch-up contributions disponibles después de los 50 años. Estos permiten aportes adicionales: $7,500 extra en 401(k) y $1,000 extra en IRA. Empezar tarde es mejor que no empezar; contribuciones agresivas durante últimos 10-15 años de carrera pueden generar patrimonio significativo aún sin décadas de tiempo.

Análisis Económico: Cuánto Realmente Cuesta No Usar Cuentas de Retiro

Vamos a calcular concretamente el costo de no usar cuentas de retiro versus usarlas óptimamente.

Latino tipo A: 35 años, gana $50,000, contribuye $5,000 anuales a cuenta taxable normal por 30 años. Asumiendo 22% bracket fiscal y retorno 10% promedio: aportes totales $150,000, valor antes de impuestos en retiro aproximadamente $820,000, después de impuestos sobre ganancias capitales aproximadamente $710,000.

Latino tipo B: 35 años, gana $50,000, contribuye $5,000 anuales a 401(k) (asumiendo no hay match o ya capturado) por 30 años. Mismas asunciones: aportes totales $150,000 (que ahorraron $1,100 anuales en impuestos x 30 años = $33,000 ahorrado en impuestos durante carrera), valor en retiro aproximadamente $820,000, retiros gravados como ingreso regular probablemente entre 12-22% bracket = neto aproximadamente $660,000-$720,000. Beneficio neto vs cuenta taxable: aproximadamente $30,000-$60,000 dependiendo de brackets.

Latino tipo C: 35 años, gana $50,000, contribuye $5,000 anuales a Roth IRA por 30 años. Aportes después de impuestos $150,000, valor en retiro aproximadamente $820,000 completamente libre de impuestos. Beneficio neto vs cuenta taxable: aproximadamente $110,000.

Latino tipo D: 35 años, gana $50,000 en empleo W-2 con match 100% hasta 4%, contribuye $5,000 anuales a 401(k) por 30 años. Aportes propios $150,000, match recibido $60,000, total invertido $210,000. Valor en retiro aproximadamente $1,150,000, después de impuestos aproximadamente $920,000-$1,000,000. Beneficio neto vs cuenta taxable: aproximadamente $210,000-$290,000.

La diferencia entre el peor escenario (taxable sin ventajas) y el mejor (401(k) con match completo) es aproximadamente $290,000 sobre exactamente las mismas contribuciones personales. Esto es valor literal de aprovechar cuentas con ventajas fiscales y matchs de empleadores.

Pros y Contras Honestos de Cada Tipo de Cuenta

401(k) Tradicional: Pros: contribuciones automáticas de cheque eliminan fricción, matchs de empleador son dinero gratis, límites altos ($23,000 anuales), reducción inmediata de ingresos taxables. Contras: opciones de inversión limitadas a fondos seleccionados por empleador, frecuentemente con costos administrativos altos, fondos atados hasta los 59½ con penalizaciones por retiros anticipados, retiros en retiro gravados como ingreso regular.

Roth IRA: Pros: crecimiento libre de impuestos forever, retiros de contribuciones (no ganancias) sin penalización en cualquier momento, sin RMDs después de 73, opciones de inversión ilimitadas en cualquier broker. Contras: límites anuales bajos ($7,000), límites de ingresos para contribuir, sin deducción fiscal en año de contribución.

IRA Tradicional: Pros: deducción fiscal en año de contribución (con limitaciones), opciones ilimitadas de inversión. Contras: límites anuales bajos, retiros en retiro gravados como ingreso regular, penalizaciones por retiros anticipados, RMDs requeridas desde 73.

SEP-IRA: Pros: límites altos para self-employed (hasta $69,000 anuales), simplicidad administrativa, deducciones fiscales significativas reducen carga fiscal del negocio. Contras: solo aportes de «empleador» (tú), sin opción Roth, retiros gravados como ingreso regular.

Solo 401(k): Pros: contribuciones máximas para self-employed (combina empleado + empleador), opciones Roth disponibles. Contras: complejidad administrativa, requiere filings anuales si balance excede $250,000, opciones de proveedor más limitadas que SEP-IRA.

Para situaciones específicas de inmigrantes latinos, hay consideraciones adicionales. Los fondos en cuentas de retiro generalmente acompañan al titular si retorna al país origen, aunque retiros antes de 59½ generan penalizaciones. Las consideraciones fiscales internacionales pueden ser complejas. Para situaciones de incertidumbre migratoria, Roth IRA tiene ventaja específica: las contribuciones (no ganancias) pueden retirarse sin penalización en cualquier momento, dándote acceso a esos fondos como reserva si necesitas regresar al país inesperadamente.

Errores Comunes Que Cometen Latinos Con Cuentas de Retiro

Voy a desglosar errores específicos que sabotean construcción de patrimonio para retiro.

El primer error más costoso es no capturar match de empleador completo en 401(k). Cada dólar de match no capturado es literalmente dinero gratis perdido. Si tu empleador iguala hasta 4% de tu salario y solo contribuyes 2%, estás dejando 2% de tu salario sin recoger. Para alguien ganando $50,000, eso es $1,000 anuales perdidos, $30,000+ durante carrera.

El segundo error es esperar a «tener más dinero» para empezar. La verdad financiera es que el momento más valioso para empezar es ahora porque estás perdiendo tiempo de crecimiento compuesto cada día. Empezar con $25 mensuales hoy es infinitamente mejor que esperar 5 años para empezar con $200 mensuales.

El tercer error es retirar fondos antes de los 59½ años por necesidades no urgentes. Las penalizaciones de 10% más impuestos pueden consumir 30-40% del retiro. Más importantemente, cualquier retiro permanentemente sale del crecimiento compuesto futuro. $5,000 retirados a los 35 años podrían haber valido $87,000 a los 65.

El cuarto error es tomar préstamos contra 401(k) sin entender consecuencias. Si pierdes empleo durante el período del préstamo, debes pagarlo completo en pocos meses o se considera retiro con penalizaciones. Adicionalmente, durante el préstamo esos fondos no están creciendo, perdiendo retornos significativos.

El quinto error es invertir 401(k) demasiado conservadoramente para tu edad. Latinos jóvenes con horizonte de 30+ años frecuentemente tienen sus 401(k) en target date funds muy conservadores o en money market funds, perdiendo retornos potenciales significativos. Para joven con horizonte largo, asignación 80-90% acciones es generalmente apropiada.

El sexto error es no consolidar cuentas viejas de empleos previos. Si tienes 401(k) de empleos anteriores, considera rolear a IRA o consolidar a 401(k) actual. Cuentas dispersas son más difíciles de manejar y frecuentemente terminan con costos administrativos altos.

El séptimo error es no aprovechar Roth IRA cuando calificas. Para latinos con ingresos modestos en brackets fiscales bajos actuales, Roth IRA frecuentemente es óptima sobre IRA tradicional. La capacidad de retirar contribuciones sin penalización en cualquier momento la hace también más flexible que 401(k) o IRA tradicional.

Preguntas Frecuentes Sobre Cuentas de Retiro

¿Puedo abrir IRA con ITIN en lugar de SSN?

Sí, la mayoría de brokers principales (Fidelity, Charles Schwab, Vanguard) aceptan ITIN para abrir IRAs con documentación adicional. Necesitarás: ITIN válido, identificación gubernamental (pasaporte o matrícula consular), prueba de domicilio, y a veces información migratoria adicional. El proceso es más extenso que con SSN pero completamente posible. Confirma directamente con tu broker preferido sobre requisitos específicos.

¿Qué pasa con mi 401(k) si pierdo mi trabajo?

Tienes varias opciones: dejarlo en plan del empleador anterior si te lo permite, rolear a IRA en broker de tu elección (recomendado para mayoría), rolear a 401(k) de nuevo empleador si te lo permite, o retirar fondos (NO recomendado por penalizaciones e impuestos). El roll over a IRA mantiene ventajas fiscales y te da control sobre opciones de inversión.

¿Cuánto debería contribuir mensualmente para retiro?

Regla general financiera: aportar 15-20% de tu ingreso bruto a retiro durante carrera. Esto incluye match del empleador. Si ganas $50,000, esto sería $7,500-$10,000 anuales total, o $625-$833 mensuales. Si actualmente aportas menos, aumenta gradualmente. Cada aumento de 1% adicional a contribuciones puede significar decenas de miles de dólares adicionales en retiro.

¿Las cuentas de retiro son seguras si el broker quiebra?

Sí, los activos en cuentas de retiro están protegidos por SIPC hasta $500,000 por cuenta. Brokers principales como Fidelity, Vanguard, Schwab tienen seguros adicionales que aumentan protección. Las cuentas de retiro son inmunes a quiebra del broker porque tus inversiones son tuyas, custodiadas por el broker, no propiedad del broker.

¿Puedo tener múltiples IRAs?

Sí, puedes tener múltiples IRAs en diferentes brokers, pero los límites de contribución anual aplican al total combinado. Si tienes Roth IRA en Fidelity y Roth IRA en Vanguard, puedes contribuir máximo $7,000 anuales totales entre ambas, no $7,000 a cada una.

¿Roth IRA siempre es mejor que IRA tradicional?

No siempre, depende de tu situación. Roth IRA es generalmente óptima si: estás en bracket fiscal bajo actualmente, esperas estar en bracket más alto en retiro, valoras flexibilidad de retiros, quieres patrimonio libre de impuestos para herederos. IRA tradicional puede ser mejor si: estás en bracket fiscal alto actualmente, esperas estar en bracket significativamente más bajo en retiro, necesitas reducir ingreso taxable inmediatamente. Para mayoría de latinos en USA con ingresos modestos, Roth IRA tiende a ser preferible.

¿Qué pasa si necesito el dinero antes de los 59½?

Penalizaciones generales: 10% de penalty federal más impuestos sobre el retiro. Excepciones permitidas sin penalty: gastos médicos sobre 7.5% del ingreso, primer compra de casa hasta $10,000 (Roth IRA), educación calificada, discapacidad, ciertas situaciones de hardship. Roth IRA específicamente permite retirar contribuciones (no ganancias) sin penalty en cualquier momento por cualquier razón. Esta flexibilidad de Roth IRA es ventaja significativa sobre 401(k) e IRA tradicional.

¿Cómo manejo mi cuenta de retiro si regreso a mi país de origen?

Las cuentas de retiro estadounidenses generalmente permanecen activas si te mudas internacionalmente, aunque algunas mantienen restricciones operacionales. Los fondos siguen siendo tuyos. Cuando empieces a retirar, las implicaciones fiscales pueden ser complejas dependiendo del tratado fiscal entre USA y tu país. Antes de mudarte, consulta con asesor fiscal especializado en cuestiones internacionales para optimizar manejo de tus cuentas de retiro.

¿Puedo combinar 401(k), IRA y SEP-IRA simultáneamente?

Sí, y es estrategia óptima para muchos latinos. Si tienes empleo W-2 con 401(k) más negocio paralelo como contractor, puedes contribuir a 401(k) del empleo más Roth IRA personal más SEP-IRA basado en ingresos del negocio. Los límites se aplican por categoría, permitiendo aportes totales significativos. Para latino con esta combinación de ingresos, contribuciones combinadas anuales con ventajas fiscales pueden exceder $40,000-$50,000.

¿Cómo decido entre Roth y traditional dentro de mi 401(k)?

Si tu 401(k) ofrece opción Roth, decisión similar a IRA Roth versus tradicional: Roth si esperas estar en bracket fiscal más alto en retiro, traditional si esperas estar más bajo. Para mayoría de latinos jóvenes en brackets bajos a medios, Roth 401(k) es generalmente preferible. Algunos latinos optan por estrategia híbrida: contribuir parte como Roth y parte como traditional para diversificar tratamiento fiscal entre tipos.

Conclusión: Tu Retiro Digno Empieza Con Decisiones Hoy

Don Hilario, después de su crisis de retiro, ha empezado tarde pero ha empezado. Trabaja medio tiempo en restaurante familiar generando $1,200 mensuales adicionales, y ha empezado a contribuir $400 mensuales a Roth IRA en Fidelity. Aunque no acumulará patrimonio masivo en años restantes de capacidad de trabajo, cada dólar contribuido reduce dependencia de Social Security y mejora calidad de vida en años finales. Más importante, está educando a sus seis nietos sobre cuentas de retiro: conceptos que él no conoció y que ahora pueden aprovechar desde jóvenes durante 40-50 años de crecimiento compuesto. Su transformación de víctima de su propia falta de planificación a maestro de generaciones futuras es legacy más valioso que cualquier patrimonio financiero.

Tu camino con cuentas de retiro será específico a tu situación pero los principios son universales. Las recomendaciones esenciales son: empezar lo más temprano posible (incluso cantidades pequeñas); capturar match de empleador como prioridad absoluta si tienes 401(k); maximizar Roth IRA personal hasta el límite anual; aprovechar SEP-IRA o Solo 401(k) si eres self-employed; usar catch-up contributions después de los 50; consolidar cuentas viejas para gestión simplificada; mantener inversiones apropiadamente agresivas para tu edad; resistir tentación de retiros anticipados; e integrar planificación de retiro con compromisos familiares culturales.

La oportunidad de construir retiro digno está disponible para cualquier latino en USA con cuenta bancaria, ITIN o SSN, y disciplina para contribuir consistentemente durante décadas. La diferencia entre usar estas herramientas óptimamente versus no usarlas puede ser entre $1,000,000 en patrimonio y $20,000 cuando llegues a tus 65 años. Esa diferencia se traduce a retiro digno y posiblemente legacy para próxima generación, versus dependencia precaria de Social Security y trabajo continuo en años en que tu salud podría no permitirlo. La decisión es completamente tuya, hoy.

Si tienes dudas o quieres compartir tu experiencia con cuentas de retiro, únete a la conversación en nuestro foro de TecnoLatino donde miles de latinos en Estados Unidos comparten experiencias reales sobre planificación financiera y construcción de patrimonio.

🔗 airSlate Legal Forms — Documentos legales en español | Wise — Envía dinero al mejor tipo de cambio

También te puede interesar