📚 Guías relacionadas:

- 🔗 Guía Completa para Digitalizar y Hacer Crecer tu Negocio Latino en USA 2026

- 🔗 Guía de Supervivencia Digital para el Inmigrante Latino en USA 2026: Apps, Herramientas y Primeros Pasos

- 🔗 Ley DFAL California 2026: Qué Apps de Remesas Siguen Operando desde Julio

- 🔗 Chime vs MyBambu vs SoFi 2026: Mejor App Bancaria para Latinos sin SSN

Aviso de afiliados: Algunos enlaces en este artículo son de afiliado. Si abres una cuenta a través de ellos, TecnoLatino recibe una pequeña comisión sin costo para ti. Esto financia el sitio. La información aquí es educativa, no asesoría financiera personalizada.

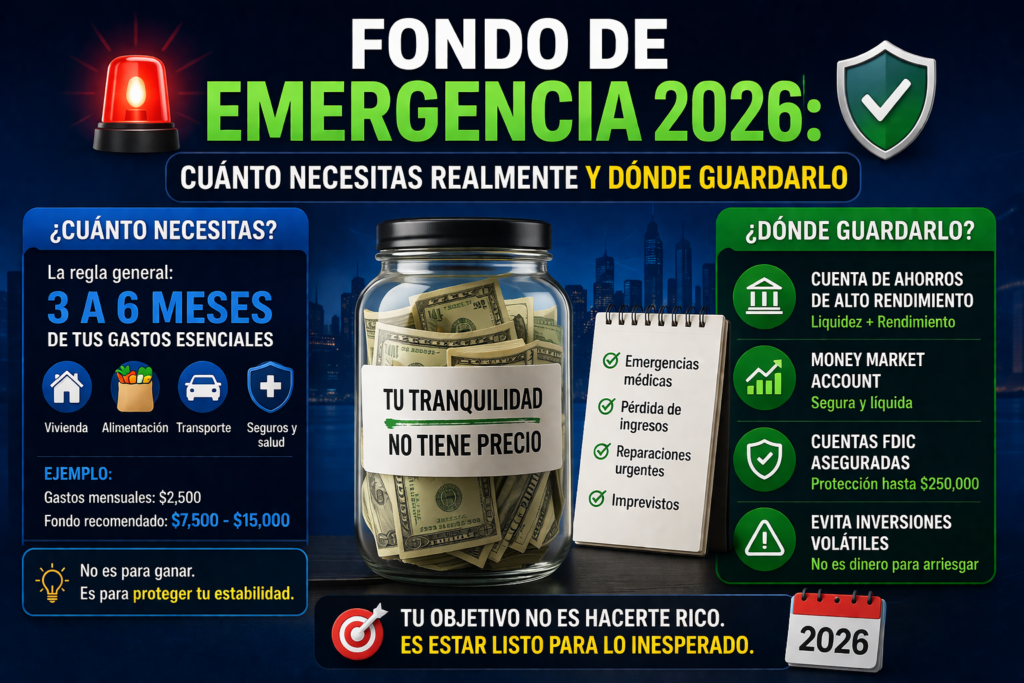

Respuesta directa: Un latino en USA con gastos esenciales típicos necesita entre $7,500 y $18,000 en fondo de emergencia, equivalente a 3-6 meses de gastos. La cantidad exacta depende de tres variables: estabilidad de tus ingresos, número de personas que dependen de ti (incluyendo familia en país de origen), y tu estatus migratorio. Guarda ese dinero en una cuenta High-Yield Savings Account (HYSA) que pague entre 4.10% y 4.50% APY. Marcus, Ally, y SoFi son las opciones más sólidas en abril de 2026.

Por qué este artículo es diferente

La mayoría de guías sobre fondos de emergencia repiten la misma fórmula importada de blogs financieros estadounidenses dirigidos a perfiles muy distintos al tuyo. Te dicen «ahorra 3-6 meses» sin explicar por qué un latino que envía $400 mensuales a sus padres en Honduras necesita estructurar su fondo de manera distinta a un programador de Seattle sin obligaciones familiares internacionales. Aquí abordo la pregunta desde la realidad concreta del latino en USA en abril de 2026, con los APYs vigentes esta semana y las consideraciones culturales que ningún blog gringo va a contemplar.

He pasado los últimos años estudiando casos reales de la comunidad latina que se acerca a TecnoLatino con problemas financieros muy específicos. La constante que veo es esta: latinos que ganan bien, trabajan duro, y aun así viven a una emergencia de la quiebra. No por falta de disciplina, sino porque nadie les explicó cómo estructurar la red de seguridad financiera tomando en cuenta sus particularidades.

El cálculo real: tu número específico, no una regla genérica

«Tres a seis meses de gastos» es punto de partida, no respuesta final. El número correcto para ti depende de variables que las calculadoras genéricas ignoran.

Empieza con esta fórmula sencilla:

Fondo objetivo = (Gastos esenciales mensuales × meses de cobertura) + colchón cultural

Gastos esenciales mensuales son únicamente lo que necesitas para sobrevivir: renta, utilities, comida básica, gasolina o transporte público para llegar al trabajo, seguros mínimos requeridos, pagos mínimos de deudas existentes, plan básico de celular. No incluye Netflix, comer fuera, ni esa membresía del gimnasio que pagas pero no usas. Si tus gastos esenciales son $2,500 mensuales, esa es la cifra base.

Meses de cobertura es donde la tabla genérica se queda corta. Tu situación real determina la cifra:

3 meses funciona si tienes empleo W-2 estable en industria recesión-resistente (salud, educación pública, gobierno), pareja con ingreso paralelo, eres ciudadano o residente permanente, y no eres único proveedor familiar.

4-5 meses tiene sentido si tienes empleo W-2 en industria con cierta volatilidad, eres único ingreso del hogar pero ciudadano/residente, o si tu pareja también trabaja pero ambos en mismo sector susceptible a despidos simultáneos.

6 meses es el mínimo si trabajas como contractor independiente o gig worker, eres único ingreso del hogar, o tienes hijos pequeños que dependen totalmente de ti.

8-12 meses se justifican si tu estatus migratorio es precario (TPS, DACA, asilo pendiente), tienes empleo en industria altamente cíclica (construcción, restaurantes), tienes condiciones médicas que podrían generar gastos significativos, o eres autosuficiente sin red familiar local.

Colchón cultural es la pieza que ningún blog en inglés menciona. Si envías remesas regulares a familia en tu país de origen, suma 1-2 meses adicionales de esas remesas a tu fondo. Si no lo haces, durante una crisis de desempleo te enfrentarás al dilema imposible de elegir entre tu renta o el dinero que tu mamá necesita para sus medicinas. Tener ese colchón cultural es lo que permite mantener compromisos familiares durante tu propia crisis.

Aplicación práctica: si tus gastos esenciales son $2,500 mensuales, envías $400 mensuales a tu madre en El Salvador, y trabajas como contractor en construcción, tu fondo objetivo es ($2,500 × 6) + ($400 × 2) = $15,800. Esa es tu cifra real, no la fórmula genérica de «3-6 meses».

Por qué la regla «3-6 meses» se queda corta para latinos en USA

La regla estándar de «3-6 meses de gastos» nació en los años 80 cuando Jane Bryant Quinn la popularizó en libros de finanzas personales. En ese momento, la realidad del trabajador estadounidense era distinta: empleos W-2 estables con beneficios robustos, redes familiares concentradas en territorio nacional, costos médicos cubiertos por empleadores en grado mayor, y movilidad migratoria irrelevante. Cuarenta años después, esa regla persiste sin actualizarse a la realidad de comunidades inmigrantes que viven con vulnerabilidades que el modelo original no contempló.

Para un latino en USA en 2026, hay seis factores que aumentan la necesidad de fondo más robusto y que ningún cálculo genérico considera:

Volatilidad sectorial concentrada. Latinos están sobrerrepresentados en industrias particularmente susceptibles a recesiones: construcción (12.4% de fuerza laboral latina vs 5.8% de fuerza laboral total según BLS 2025), restaurantes y hospitalidad (16.8% vs 8.1%), agricultura (4.2% vs 1.3%), y servicios de limpieza (8.9% vs 2.7%). Estas industrias experimentaron tasas de desempleo entre 18-24% durante la recesión de 2020 mientras industrias con mayor presencia anglo (tecnología, finanzas profesionales) mantuvieron tasas de 6-9%. Si trabajas en uno de estos sectores, tu probabilidad estadística de pérdida de empleo durante crisis económica es 2-3 veces mayor que el promedio nacional, justificando fondo más grande.

Acceso reducido a líneas de crédito de respaldo. Latinos con thin credit files o credit scores construidos sobre histories cortas tienen menores límites de tarjetas de crédito y menor acceso a HELOCs como respaldo de emergencia. El latino promedio con credit score de 680 tiene aproximadamente $8,400 en línea de crédito disponible, comparado con aproximadamente $24,000 para perfil equivalente con history de 15+ años. La menor disponibilidad de respaldo crediticio hace que el fondo en efectivo sea más crítico.

Costos médicos no cubiertos más probables. Aunque tengas seguro médico, los deductibles, copays, y servicios fuera de red pueden generar gastos de $3,000-$15,000 antes de que el seguro cubra completamente. Latinos sin seguro o con seguros básicos del marketplace enfrentan riesgos aún mayores. El gasto médico inesperado promedio para familia latina es $1,847 según Kaiser Family Foundation 2025, una cifra que destruye fondos starter y requiere reservas más profundas.

Obligaciones familiares biculturales. Las remesas no se pausan durante tu crisis personal porque tu familia depende de ellas para necesidades básicas. Si dejas de enviar $400 mensuales durante 4 meses de desempleo, los $1,600 acumulados se vuelven deuda emocional y a veces literal con familia. Construir esos $1,600 al fondo desde el principio elimina esta presión secundaria.

Vulnerabilidad migratoria. Latinos con TPS, DACA, asilo pendiente, o residencia permanente reciente enfrentan posibilidad de cambios regulatorios que requieran gastos legales significativos no planeados. El honorario promedio de abogado de inmigración para casos complejos en 2026 oscila entre $4,500 y $12,000. Estos gastos califican como emergencias genuinas que un fondo de emergencia debe cubrir.

Distancia geográfica y cultural a redes informales de apoyo. En países latinoamericanos, durante crisis personales es común recibir apoyo material de hermanos, primos, padrinos, o vecinos cercanos. En USA, esa red está fragmentada por distancia, demandas competentes en otros familiares, y barreras culturales. La autosuficiencia financiera vía fondo robusto compensa la menor disponibilidad de redes informales.

Estos seis factores justifican que el latino promedio en USA opere con 5-8 meses de fondo en lugar de los 3-6 estándar, con casos específicos justificando hasta 12 meses.

El costo real de no tener fondo: matemática de las cascadas

Una emergencia sin fondo no cuesta solo el monto de la emergencia. Cuesta la cascada de consecuencias secundarias que la financiación inadecuada genera. Veámoslo en números concretos.

Escenario 1: Reparación de auto de $2,500 sin fondo. Si pones esos $2,500 en tarjeta de crédito al 24.99% APR y pagas $150 mensuales, tardarás 21 meses en saldar la deuda. Costo total: $3,134. Costo adicional sobre la emergencia original: $634. Pero hay efectos secundarios: durante esos 21 meses, tu utilization ratio (porcentaje de crédito usado) está alto, bajando tu credit score 30-60 puntos, lo que afecta cualquier solicitud de crédito durante ese período (auto loan, mortgage, apartment rental).

Escenario 2: Pérdida de empleo de 4 meses sin fondo. Gastos esenciales durante desempleo: $2,500 mensuales × 4 = $10,000. Sin fondo, opciones reales: tarjetas de crédito hasta su límite ($6,000-$10,000 a 24% APR), préstamo personal en credit union (si calificas, $4,000-$8,000 a 12-18% APR), familia (limitado), payday loans (200-400% APR efectivo). Combinación realista: $7,000 en tarjetas + $3,000 préstamo personal = pago mensual combinado durante recovery de $290 por 36 meses. Costo total recovery: $10,440 + intereses estimados $1,800 = $12,240. Pero la cascada continúa: durante recovery, no contribuyes a 401(k), pierdes match de empleador (estimado $2,400 anuales × 3 años = $7,200), no construyes Roth IRA ($21,000 en aportes perdidos). Costo total real de la crisis: aproximadamente $18,000-$22,000 sumando todo.

Escenario 3: Misma pérdida de empleo con fondo de $15,000. Cubres gastos del fondo durante 4 meses sin acumular deuda. Después del nuevo empleo, dedicas 18 meses a reconstruir fondo aportando $700 mensuales. Continúas contribuyendo a 401(k) y Roth IRA durante crisis (reduces aportes pero no los eliminas). Costo total: $15,000 (que regresan al fondo en 18 meses) más oportunidad perdida menor por reducción temporal de aportes a inversiones (~$2,000). Costo total real: aproximadamente $2,000-$3,000.

Diferencia entre tener fondo y no tenerlo durante la misma crisis: aproximadamente $15,000-$19,000 ahorrados. El fondo «paga por sí mismo» durante una sola crisis significativa de carrera.

Multiplicado por 30-40 años de carrera con 4-6 crisis significativas en promedio según datos del BLS, el latino con fondo robusto consistentemente acumula entre $40,000 y $100,000 en evitación de costos secundarios versus latino sin fondo. Esa diferencia, invertida en lugar de gastada en intereses, crece a $200,000-$500,000 en patrimonio adicional al retiro.

Dónde guardar tu fondo: comparación de cuentas vigentes en abril 2026

El error que cuesta dinero todos los días es mantener el fondo de emergencia en cuenta de ahorros tradicional al 0.01% APY. Sobre $10,000 ahorrados, la diferencia anual entre tu banco tradicional y una HYSA competitiva es aproximadamente $440 en interés ganado. Durante 10 años, eso se convierte en aproximadamente $5,400 acumulados solo por mover el dinero a la cuenta correcta.

Estos son los APYs verificados al cierre de abril de 2026:

| Cuenta | APY | Mínimo | Acepta ITIN | Fortaleza específica |

|---|---|---|---|---|

| Marcus by Goldman Sachs HYS | 4.40% | $0 | Sí, en línea | Backed por Goldman, FDIC, simplicidad |

| SoFi Checking & Savings | 4.50% con direct deposit | $0 | Sí | Acceso instantáneo vía debit, mayor APY del mercado |

| Ally Bank Online Savings | 4.20% | $0 | Sí, en línea | Servicio cliente 24/7 en español |

| American Express HYS | 4.25% | $0 | Limitado, requiere SSN típicamente | Integración con tarjetas Amex |

| Discover Online Savings | 4.10% | $0 | Sí | Combina con Discover Cashback Debit |

| CIT Bank Platinum Savings | 4.55% sobre $5,000 | $5,000 para máximo APY | Sí | APY más alto si mantienes balance |

| Self-Help Federal Credit Union | 4.25% | $1,000 | Sí, especializada en latinos | Credit union enfocada en latinos, atención en español |

| Capital One 360 Performance | 4.10% | $0 | Sí | Sucursales físicas si necesitas atención presencial |

| Bank of America Advantage Savings | 0.04% | $100 | Sí | NO recomendada para fondo de emergencia |

| Wells Fargo Way2Save | 0.01% | $25 | Sí | NO recomendada para fondo de emergencia |

Mi recomendación específica según perfil:

Si valoras simplicidad sobre todo: Marcus by Goldman Sachs. Apertura en 10 minutos online, sin trampas, sin balance mínimo, transferencias ACH gratuitas en 1-3 días.

Si quieres acceso instantáneo durante emergencia: SoFi Checking & Savings. Tienes tarjeta de débito física que puedes usar inmediatamente sin esperar transferencia. Mantén la mayoría en savings (4.50% con direct deposit) y mueves a checking solo cuando lo necesitas.

Si tienes ITIN y quieres apoyar credit union latina: Self-Help Federal Credit Union. APY competitivo, servicio cliente en español sin tener que pelear, y misión institucional alineada con la comunidad.

Si tienes más de $5,000 acumulados: CIT Bank Platinum Savings ofrece 4.55% sobre balances de $5,000+, el APY más alto entre opciones serias.

Cómo construirlo sin recortar lo que sostiene a tu familia

El consejo financiero estándar dice «ahorra el 20% de tu sueldo». Para un latino que ya envía 10-15% a familia en país de origen, paga renta inflada en ciudad cara, y mantiene seguros médicos costosos por edad o condiciones, ese 20% adicional simplemente no existe en el presupuesto.

La estrategia que funciona en la realidad latina tiene cuatro componentes simultáneos:

1. Captura de dinero «invisible». El refund anual de impuestos es la fuente más subestimada. La familia latina promedio recibe entre $2,800 y $4,200 en refund federal cada primavera. La mayoría lo usa en compras, viajes a país de origen, o pagos de deudas acumuladas. Redirigir ese refund directamente a tu fondo durante 2-3 años puede construir prácticamente el fondo completo sin requerir ajustes a tu presupuesto mensual.

2. Aporte automático modesto pero constante. $25-$50 semanales transferidos automáticamente a HYSA generan $1,300-$2,600 anuales sin esfuerzo consciente. Configuralo el día siguiente a tu día de pago para que el dinero «salga» antes de que lo veas en tu cuenta principal.

3. Auditoría agresiva de gastos automáticos. Subscripciones recurrentes son hemorragia silenciosa. Cancela: streaming services duplicados (mantén máximo 2), apps que descargaste y no usas, memberships de gimnasios que no pisas hace 6 meses, paquetes de cable que tienes pero no necesitas, seguros con coberturas redundantes. Latino promedio identifica $80-$150 mensuales en cancelaciones legítimas durante auditoría rigurosa.

4. Inyecciones específicas no recurrentes. Bonos de empleo, ingresos extra de side hustles, dinero de venta de items en Facebook Marketplace, regalos en efectivo durante quinceañeros y cumpleaños familiares. Cada inyección no esperada va completa al fondo hasta completar la meta.

Con estos cuatro componentes, un latino con ingreso de $50,000 puede construir fondo de $10,000 en 18-24 meses sin sentir privación severa.

Arquitectura por capas: cómo estructurar tu fondo más allá de «una cuenta»

El modelo simplificado de «todo el fondo en una cuenta» funciona bien para los primeros $5,000-$8,000. Cuando tu fondo crece más allá de esa cifra, una arquitectura por capas optimiza el balance entre liquidez instantánea y mejor rendimiento.

Capa 1 – Liquidez inmediata (10-20% del fondo): Mantén $1,000-$2,000 en cuenta corriente o checking & savings con debit card asociada. Esto cubre emergencias que requieren acceso inmediato sin esperar transferencia ACH (reparación de auto el domingo, urgencia médica de noche). SoFi Checking & Savings es óptima aquí porque combina alto APY con acceso instantáneo.

Capa 2 – Acceso rápido (40-60% del fondo): El grueso del fondo en HYSA principal con transferencia ACH de 1-3 días a tu cuenta corriente. Marcus, Ally, o Discover funcionan equivalentemente. Esta capa cubre la mayoría de emergencias (desempleo, gastos médicos, reparaciones mayores) que pueden esperar 1-3 días sin generar problemas.

Capa 3 – Rendimiento optimizado (20-40% del fondo): Para porción del fondo que probablemente no necesitarás durante próximas 4-13 semanas, considera T-bills cortos del Treasury directamente en TreasuryDirect.gov. Tasas de 4-week T-bills oscilan entre 4.50% y 5.20% APY al cierre de abril de 2026. Las T-bills tienen ventaja fiscal adicional: el interés está exento de impuestos estatales y locales (aunque sujeto a federales). Para latino en California o Nueva York con altos impuestos estatales, esta exención agrega 0.3-0.5% al APY efectivo neto.

Estructura ejemplo para fondo de $15,000:

$2,000 en SoFi Checking & Savings (acceso instantáneo, 4.50% APY). $8,000 en Marcus HYSA (transferencia 1-3 días, 4.40% APY). $5,000 en T-bills de 4 semanas reciclados continuamente (4.85% APY estimado, exento de impuestos estatales). APY promedio ponderado del fondo completo: aproximadamente 4.55%, comparado con 4.40% si todo estuviera en Marcus único. Sobre $15,000, diferencia anual de $22-$30 pero más importante, mayor optimización fiscal.

Esta arquitectura es opcional. Si la complejidad agregada no vale la pena para ti, mantener todo en una sola HYSA es decisión válida. La diferencia financiera es marginal; la diferencia operacional puede ser significativa.

Cómo proteger tu fondo de ti mismo

El obstáculo más subestimado en construcción de fondo de emergencia no es la falta de ingresos. Es la tentación de gastarlo en cosas que parecen emergencias pero no lo son. Latinos consultando el foro de TecnoLatino regularmente reportan haber «construido» fondos de $5,000-$10,000 múltiples veces durante su vida adulta, perdiéndolos cada vez en gastos que parecían justificados en el momento.

Mecanismos prácticos para proteger el fondo de uso impulsivo:

1. Fricción intencional. Mantén el fondo en banco completamente separado del que usas para gastos diarios. La transferencia ACH de 1-3 días crea ventana de reflexión que detiene compras impulsivas. Cuando ves algo que «necesitas», esperar 3 días para acceder al dinero típicamente disuelve la urgencia percibida.

2. Definición escrita y explícita de qué califica. Antes de necesitar el fondo, escribe en documento físico o digital exactamente qué calificará como emergencia. Sé específico: «calefacción rota en invierno», «tratamiento médico no electivo», «reparación de auto necesario para llegar al trabajo», «pago de rent durante desempleo». Cuando llegue la «emergencia», consulta tu lista. Si no está, no es emergencia.

3. Regla de la noche. Cualquier gasto del fondo debe esperar al menos 24 horas excepto en emergencias verdaderamente urgentes (médica, accidente). Esa pausa elimina decisiones tomadas en estado emocional alterado.

4. Acuerdo explícito con pareja o testigo. Si tienes pareja, ambos firmen acuerdo sobre qué califica para usar el fondo. Si eres soltero, comparte la regla con persona de confianza (familiar, amigo cercano) que pueda ofrecer perspectiva externa cuando estés tentado a usar el fondo para algo cuestionable.

5. Reconstrucción inmediata como prioridad absoluta. Cuando uses el fondo legítimamente, la reposición se vuelve prioridad sobre cualquier otra meta financiera (excepto deuda con APR alto generada por la emergencia misma). Vivir sin fondo después de usarlo es vulnerabilidad inmediata que invita la próxima crisis.

Estos mecanismos parecen excesivos hasta que has perdido tu primer fondo en compras impulsivas. La mayoría de personas necesitan perder al menos un fondo para internalizar la disciplina necesaria. Implementar mecanismos preventivos desde el principio te ahorra ese ciclo costoso.

El error que veo todas las semanas

Los latinos que se acercan a TecnoLatino preguntando sobre inversiones casi siempre tienen el mismo perfil: quieren empezar en el S&P 500, han escuchado del Roth IRA, y traen entusiasmo genuino por construir patrimonio. Cuando pregunto cuánto tienen en fondo de emergencia, la respuesta típica es «como $500 en mi cuenta» o «tengo $2,000 pero también es para imprevistos del carro».

Invertir antes de tener fondo de emergencia funcional es construir el segundo piso de la casa antes de los cimientos. Cuando llegue la primera tormenta, vas a vender tus inversiones en el peor momento posible (mercado bajando) para cubrir gasto que un fondo de emergencia habría absorbido sin tocar tus inversiones. La pérdida real combina las penalidades fiscales por venta anticipada (especialmente en cuentas de retiro) más el costo de oportunidad de no haber dejado esas inversiones recuperarse.

El orden correcto que defiendo basado en lo que funciona:

Primero: starter fund de $1,000 en HYSA. Suficiente para cubrir emergencias menores (reparación de auto promedio, copago médico, ticket inesperado).

Segundo: pagar deuda con APR superior a 8% (típicamente tarjetas de crédito). El interés que te cobran esas deudas excede cualquier retorno que puedas lograr en inversiones.

Tercero: completar fondo de emergencia hasta tu cifra objetivo (3-6 meses + colchón cultural).

Cuarto: maximizar match del 401(k) si tu empleador lo ofrece. Es dinero gratis que no estás recibiendo.

Quinto: maximizar Roth IRA con $7,000 anuales (límite 2026).

Sexto: invertir excedentes en cuenta taxable.

Saltar pasos en este orden parece eficiente pero genera vulnerabilidad acumulada que eventualmente cobra factura.

Ajuste por ciudad: tu fondo en Miami no se calcula igual que en Houston

Las cifras absolutas del fondo varían dramáticamente según el costo de vida de tu ciudad. Una persona soltera con gastos esenciales similares enfrenta números muy distintos en función de dónde vive. Datos verificados de gastos esenciales mensuales para latino soltero típico al cierre de marzo de 2026:

| Ciudad | Renta studio/1BR | Gastos esenciales total | Fondo 6 meses | Fondo + colchón remesas |

|---|---|---|---|---|

| San Francisco, CA | $2,800 | $3,900 | $23,400 | $25,000 |

| New York, NY | $2,500 | $3,600 | $21,600 | $23,200 |

| Boston, MA | $2,400 | $3,400 | $20,400 | $22,000 |

| Los Angeles, CA | $2,200 | $3,200 | $19,200 | $20,800 |

| Miami, FL | $2,100 | $2,900 | $17,400 | $19,000 |

| Washington DC area | $2,000 | $2,950 | $17,700 | $19,300 |

| Chicago, IL | $1,750 | $2,650 | $15,900 | $17,500 |

| Atlanta, GA | $1,650 | $2,500 | $15,000 | $16,600 |

| Denver, CO | $1,700 | $2,550 | $15,300 | $16,900 |

| Phoenix, AZ | $1,500 | $2,350 | $14,100 | $15,700 |

| Houston, TX | $1,400 | $2,250 | $13,500 | $15,100 |

| San Antonio, TX | $1,200 | $2,050 | $12,300 | $13,900 |

| Charlotte, NC | $1,400 | $2,250 | $13,500 | $15,100 |

| Orlando, FL | $1,500 | $2,350 | $14,100 | $15,700 |

| Las Vegas, NV | $1,400 | $2,250 | $13,500 | $15,100 |

Tres observaciones críticas sobre estos números:

Primero, las cifras asumen vivienda compartida o studio/1-bedroom modesto. Si vives con familia extensa o tienes vivienda multigeneracional (común en comunidad latina), tus gastos pueden ser 30-40% menores y tu fondo objetivo proporcionalmente menor.

Segundo, si tienes hijos, multiplicar gastos esenciales por aproximadamente 1.4 por cada hijo dependiente para incluir comida, ropa, transporte adicional, gastos escolares, y posibles cuidado infantil. Familia latina con dos hijos en Houston debería apuntar a fondo de aproximadamente $18,900-$21,000.

Tercero, estos cálculos asumen vivienda como inquilino. Si eres propietario con hipoteca, suma aproximadamente 1.2x al fondo objetivo para cubrir potenciales reparaciones de propiedad que solo el propietario absorbe (techo, aire acondicionado, plomería mayor, propiedad).

Trampas que destruyen fondos de emergencia (y cómo evitarlas)

Después de revisar docenas de casos en el foro, identifico patrones específicos de cómo se pierden fondos construidos con disciplina. Estas trampas son predecibles y prevenibles si las identificas antes de caer en ellas.

Trampa 1: La oportunidad de inversión «imperdible». Alguien (familiar, amigo, asesor) te presenta oportunidad de inversión que requiere acceso rápido a capital significativo. «Es una oportunidad que solo dura esta semana», «vamos a poder triplicar el dinero en seis meses», «tengo información de adentro». Toda inversión legítima permite tiempo de due diligence. La urgencia artificial es señal de fraude o decisión emocional. El fondo de emergencia no es capital de inversión; protégelo de esta tentación con regla absoluta: cero excepciones para «oportunidades».

Trampa 2: La emergencia familiar manipulada. Familiar (frecuentemente en país de origen, a veces en USA) presenta crisis genuina o exagerada solicitando ayuda significativa del fondo. Esto es complicado culturalmente porque el rechazo a familia se siente como traición. La estrategia balanceada: distinguir entre crisis genuinas verificables (gastos médicos documentados, tragedias reales) y solicitudes de ayuda recurrentes para situaciones generales. Para crisis genuinas, ayudar es legítimo; para situaciones generales, mantener el fondo intacto es más responsable a largo plazo (incluyendo para tu capacidad futura de ayudar a familia).

Trampa 3: La compra estratégica de oportunidad. «Está rebajado 50%, no voy a encontrar este precio nunca». El fondo no es para aprovechar ofertas, por buenas que sean. Si la rebaja es real, presupuestar específicamente para la compra durante próximos meses es enfoque correcto. El fondo se mantiene aparte.

Trampa 4: El «préstamo a corto plazo» del fondo. «Voy a usar $2,000 del fondo y lo repongo el próximo mes con mi bonus». El bonus llega menos del esperado, surge otra prioridad, o simplemente la disciplina de reposición no se materializa. El fondo se erosiona gradualmente sin reconstrucción real. Regla práctica: trata el fondo como dinero que no existe excepto para emergencias verdaderas. Préstamos a ti mismo del fondo casi siempre fallan en reposición.

Trampa 5: La consolidación con cuenta de inversión. Algunos asesores recomiendan «no tener dinero improductivo» sugiriendo invertir el fondo de emergencia en portafolio diversificado. Este consejo es financieramente correcto en sentido teórico (mayor retorno esperado) pero ignora la función primaria del fondo: estar disponible cuando lo necesitas, especialmente durante recesiones cuando el mercado tiende a estar bajo. Invertir el fondo significa que durante crisis estarás vendiendo en pérdida o no podrás acceder por varias razones técnicas. Mantén estricta separación entre fondo de emergencia (HYSA/T-bills) y inversiones a largo plazo (acciones/ETFs).

Trampa 6: La caída en gastos por «inflación de estilo de vida». Conforme tus ingresos crecen, tus gastos crecen automáticamente: mejor apartamento, mejor auto, más comer fuera, más servicios. Si el fondo no crece proporcionalmente, eventualmente se queda corto para tu nuevo nivel de gastos. Cada vez que tus ingresos aumentan, recalcula el fondo objetivo basado en nuevos gastos esenciales y ajusta meta.

Trampa 7: La complacencia post-construcción. Una vez que tu fondo está completo, hay tendencia a «olvidarte» de él. Esto genera dos problemas: el dinero queda en cuenta con APY desactualizado conforme cambia el mercado, y eventualmente lo gastas en cosas que no califican porque no estás monitoreando. Solución: revisión trimestral de tu fondo (15 minutos cada 3 meses) para verificar APY competitivo, actualizar meta si gastos cambiaron, confirmar que sigues protegiéndolo.

Tres casos reales de la comunidad TecnoLatino

Estos son perfiles compuestos basados en consultas reales que recibimos en el foro. Detalles cambiados para proteger identidad pero situaciones representativas.

Caso A: Mesera salvadoreña, 41 años, Atlanta. Perdió empleo en septiembre de 2024 cuando restaurante cerró sin aviso. Sin fondo de emergencia, acumuló $4,700 en deuda predatoria durante 6 semanas hasta conseguir nuevo empleo. Después de la crisis, implementó plan: $200 mensuales automáticos a Marcus, refund de impuestos completo al fondo, venta de items innecesarios. En 14 meses acumuló $8,400. Ahora tiene 3 meses completos de cobertura y continúa aportando hasta llegar a 5 meses ($14,000). Costo financiero estimado de no haber tenido fondo durante crisis original: $1,200 en intereses y comisiones más 8 meses pagando deudas acumuladas.

Caso B: Joven mexicano, 26 años, Houston. Mesero, ingresos $35,000 anuales. Empezó con cero ahorros en enero de 2024. Estrategia de mini-pasos: $50 semanales sin tocar propinas extras. Llegó a $1,000 en 8 semanas. Aumentó a $200 mensuales después. Al cierre de marzo de 2026 acumula $5,400, equivalente a 4 meses de sus gastos modestos. Su caso demuestra que ingresos limitados no son barrera si la disciplina existe.

Caso C: Pareja dominicana-colombiana, Long Island. Esposo contractor de construcción ingresos variables, esposa empleada de oficina $42,000. Dos hijos pequeños. Estrategia familiar: ambos tienen acceso al fondo, aportan $400 mensuales combinados, refund anual completo al fondo ($3,200 año pasado). Meta: $24,000 (6 meses para familia). En 22 meses han acumulado $18,500. Plan: completar meta en 14 meses adicionales, después comenzar Roth IRAs en paralelo.

Preguntas frecuentes que aclaran la estrategia

¿Es mejor pagar deuda primero o construir fondo primero?

Construye starter fund de $1,000 antes que cualquier otra cosa. Después prioriza deudas con APR mayor a 8% (típicamente tarjetas de crédito), después completa el fondo a 3-6 meses. Para deudas con APR menor (hipotecas, préstamos federales), construye fondo en paralelo con pagos mínimos.

¿Puedo usar mi tarjeta de crédito como fondo de emergencia?

No. Las tarjetas tienen tres problemas como sustituto: APRs entre 18-30% que multiplican el costo, los bancos pueden reducir tu límite o cancelar la línea precisamente cuando más la necesitas (durante recesiones), y depender de crédito en crisis daña tu credit score afectando oportunidades futuras. La tarjeta es complemento, no reemplazo.

¿Qué pasa si mi banco principal no ofrece HYSA decente?

No tienes que cambiar tu banco principal. Abre cuenta separada en banco online (Marcus, Ally, SoFi) específicamente para tu fondo. Las transferencias ACH entre bancos son gratuitas y toman 1-3 días. Esto es ventaja porque la fricción adicional para acceder al fondo te previene de gastarlo en compras impulsivas.

¿Cuándo «vale» usar el fondo de emergencia?

Pregúntate tres cosas: ¿es impostergable o puede esperar 2-3 meses? ¿es necesidad genuina o deseo? ¿genera consecuencias graves si no se atiende? Si las tres respuestas favorecen usar el fondo, úsalo sin culpa. Pérdida de empleo, gasto médico significativo no cubierto, reparación esencial de auto necesario para trabajo, y crisis familiar verdadera califican. Vacaciones, regalos, oportunidades de inversión, y compras «imperdibles» no califican.

¿Cómo manejo el fondo siendo pareja con finanzas mixtas?

Tres modelos funcionan: fondo individual de cada uno, fondo conjunto compartido para emergencias familiares, o estructura híbrida con ambos. La elección depende de cómo manejen finanzas en general. Lo crítico es discutir explícitamente y por escrito qué califica como emergencia compartida versus individual antes de necesitar usar el fondo. Conversaciones claras previenen tensiones durante momentos ya estresantes.

¿Necesito fondo separado para reparaciones del auto y de la casa?

No. Mantener un solo fondo unificado es más simple y eficiente. Reparaciones esenciales califican como emergencias legítimas. Algunas familias mantienen «buffer» pequeño en cuenta corriente ($500-$1,000) para gastos imprevistos menores que no califican como emergencias mayores, manteniendo fondo principal completamente separado. Esta estructura híbrida funciona si tienes disciplina para no mezclar propósitos.

¿Qué hago durante emergencia si todavía no tengo fondo completo?

Usa lo que tengas ahorrado primero. Después minimiza daño en este orden: oferta 0% APR en tarjeta existente (verifica términos), préstamo personal en credit union a tasa razonable, ayuda familiar si está disponible. Evita absolutamente: payday loans, title loans, check cashing services. Después de la emergencia, reanuda construcción del fondo con prioridad máxima sobre cualquier otra meta financiera.

¿Cuándo puedo dejar de «construir» y empezar a invertir agresivamente?

Cuando tu fondo cubre 3 meses completos de gastos y tus deudas con APR alto están pagadas, prioriza maximizar 401(k) match y Roth IRA. Después puedes construir fondo a 6 meses simultáneamente con inversiones adicionales. La progresión típica: starter $1,000 → eliminar deuda APR alto → fondo 3 meses → 401(k) match completo + Roth IRA → fondo 6 meses → maximizar 401(k) total + cuentas taxable.

¿Vale la pena tener fondo en T-bills o money market en lugar de HYSA?

Para mayoría de latinos, HYSA es óptima por simplicidad y acceso. T-bills (4.50-5.20% APY) ofrecen ligeramente más interés pero requieren bloquear dinero por 4-52 semanas. Money market funds en brokers (SPAXX en Fidelity al 4.50%) son alternativa válida si ya tienes cuenta de inversión. Para porción del fondo que probablemente no necesitarás inmediatamente, T-bills de 4 semanas pueden funcionar. Mantén al menos $5,000 en HYSA con acceso 1-3 días para emergencias verdaderamente urgentes.

¿Cómo protejo mi fondo si mi situación migratoria cambia?

El dinero en cuentas estadounidenses te pertenece independientemente de tu estatus migratorio. Mantenerlo en bancos online accesibles internacionalmente (Marcus, SoFi) significa que puedes transferirlo a Wise o cuenta en tu país desde cualquier lugar. Considera tener documentación de cuentas (statements recientes, información de routing) en lugar accesible y compartir información con familiar de confianza en USA en caso de emergencia. Si tu situación es altamente precaria, considera fondo más grande (8-12 meses) y posiblemente fondo paralelo en tu país de origen.

Cómo evoluciona tu fondo conforme cambia tu vida

El fondo de emergencia no es construcción única que mantienes igual durante 30 años. Es estructura viva que se adapta a tus etapas de vida. Cada transición mayor requiere recalcular y ajustar.

Latino soltero, 22-30 años, viviendo solo o con roommates: Fondo objetivo típico $6,000-$12,000 dependiendo de ciudad. Foco en construir starter rápido, después complementar con inversión agresiva en Roth IRA. La flexibilidad de movilidad geográfica permite reducir gastos durante crisis (mudarte con familia o amigos temporalmente), justificando fondo más modesto.

Pareja sin hijos, 25-35 años, ingresos combinados: Fondo objetivo $12,000-$25,000 según ciudad y estabilidad de empleos. Ventaja: dos ingresos reducen probabilidad de desempleo simultáneo. Considerar si ambos trabajan en mismo sector (riesgo correlacionado) versus sectores diferentes (riesgo distribuido). Pareja con ambos en construcción durante recesión está mucho más vulnerable que pareja con uno en construcción y otra en sistema escolar.

Familia con hijos pequeños, 28-45 años: Fondo objetivo $18,000-$35,000. Esta es etapa de mayor vulnerabilidad financiera porque los hijos son no negociables: necesitan comer, vestirse, ir a doctor. Construir fondo robusto durante esta etapa, aunque sea sacrificio temporal en otras metas, es protección crítica. Si tu pareja deja de trabajar para cuidar hijos, el fondo debe escalar a 9-12 meses de gastos del único ingresos.

Familia con hijos adolescentes/universitarios, 40-55 años: Fondo objetivo $25,000-$50,000. Gastos educativos potenciales significativos, hijos que pueden requerir apoyo durante transiciones de carrera. Algunos asesores recomiendan fondo separado para emergencias educativas, pero generalmente fondo unificado más grande es más eficiente.

Pre-jubilación, 55-65 años: Fondo objetivo 12-24 meses de gastos. La razón: durante recesiones cerca del retiro, no quieres ser forzado a vender inversiones en pérdida para cubrir gastos. Fondo grande permite «comer del fondo» durante crisis del mercado mientras tus inversiones se recuperan, evitando «secuencia de retornos» devastadora que destruye retiros.

Jubilación activa, 65+ años: Fondo objetivo 18-36 meses de gastos. Sin ingresos laborales para reponer, fondo robusto es protección contra fluctuaciones del mercado. Estrategia común: mantener «bucket 1» (24 meses de gastos en efectivo/HYSA), «bucket 2» (3-5 años en bonos), «bucket 3» (resto en acciones para crecimiento a largo plazo). El bucket 1 es esencialmente fondo de emergencia escalado.

Cada transición de etapa, recalcula objetivo y ajusta. La revisión anual durante preparación de impuestos es momento natural para esta evaluación.

El componente psicológico que casi nadie menciona

La construcción del fondo es ejercicio matemático. La protección del fondo es ejercicio psicológico. La diferencia entre latinos que mantienen fondo de por vida y latinos que lo construyen y pierden múltiples veces no está en sus matemáticas; está en su relación emocional con el dinero acumulado.

Tres patrones psicológicos que veo en latinos que pierden fondos:

El primero es culpa por tener dinero «guardado» mientras familia tiene necesidades. Esta culpa cultural es genuina y comprensible. La estructura mental que ayuda: el fondo no es egoísmo, es protección que eventualmente beneficia a tu familia también. Una crisis tuya sin fondo se convierte en crisis para tu familia. Mantener el fondo es responsabilidad familiar, no ajena a ella.

El segundo es ansiedad por «estar perdiendo retornos» comparado con inversiones agresivas. En conversaciones con amigos que invierten activamente, sientes que tu HYSA al 4.40% es decisión inferior comparada con sus retornos del 18% en acciones tecnológicas. La estructura mental que ayuda: el fondo no compite con inversiones, las hace posibles. Sin fondo, las inversiones son apuesta; con fondo, las inversiones son crecimiento de patrimonio sostenible. El propósito del fondo es diferente al de las inversiones; comparar APYs es comparar manzanas con peras.

El tercero es la fantasía de que la próxima crisis no llegará. Cuando han pasado 2-3 años sin emergencia, hay tendencia a pensar que el fondo es exceso de precaución. La estructura mental que ayuda: las crisis son ciertas, solo desconocidas en timing. Las cuatro a seis crisis significativas que enfrentarás durante carrera laboral van a llegar; tu única elección es estar preparado o no. La complacencia post-construcción es lo que destruye fondos justo antes de que se necesiten.

Trabajar estos componentes psicológicos es tan importante como las decisiones financieras técnicas. Latino que entiende por qué mantiene el fondo emocionalmente protege el fondo durante años. Latino que solo entiende los mecanismos pero no la lógica profunda eventualmente racionaliza por qué «esta vez» es diferente y gasta el fondo.

El próximo paso concreto

Si terminas este artículo y no haces nada, todo lo que leíste se pierde. Estas son las acciones específicas para las próximas 48 horas según tu situación actual:

Si tienes menos de $500 ahorrados: hoy abres cuenta en Marcus o SoFi (10 minutos), transfieres $50 desde tu cuenta corriente, configuras transferencia automática semanal de $25. En 8 semanas tendrás $250+ adicionales sin esfuerzo activo.

Si tienes entre $500 y $3,000 ahorrados pero en cuenta tradicional al 0.01%: hoy abres HYSA, transfieres todo el balance excepto $200 que dejas en corriente para liquidez inmediata. Esa sola decisión te genera $100-$120 anuales adicionales en interés sobre el balance promedio.

Si tienes $3,000-$10,000 dispersos en múltiples cuentas: hoy consolidas en una sola HYSA dedicada, calculas tu cifra objetivo específica usando la fórmula del artículo, configuras aportes automáticos para llegar a la meta en 12-18 meses.

Si ya tienes fondo completo: verifica que tu APY actual sea competitivo (al menos 4.10%). Si no lo es, transfiere a opción mejor. Después comienza siguiente fase del orden financiero: 401(k) match, Roth IRA, inversiones taxables.

Si tienes situación que no calza con estos perfiles o quieres validar tu plan específico, escribe en el foro de TecnoLatino. La comunidad incluye latinos en todas las etapas de construcción financiera y revisamos planes específicos sin juzgar el punto de partida.

Para más herramientas de inteligencia artificial útiles para el Latino en USA, visita nuestra guía completa de IA para latinos en USA. Si necesitas escribir correos profesionales en inglés, aprende cómo usar ChatGPT para correos profesionales.

También te puede interesar

Crédito

Tarjeta de Crédito para Inmigrantes sin Historial

Mercado Pago, Nu, Klar, Capital One: opciones sin SSN con aprobación rápida.

Puntaje

Construir tu Puntaje Crediticio de 0 a 750+

Estrategia paso a paso en 18-24 meses siendo inmigrante.

Banca

Abrir Cuenta Bancaria Digital sin SSN

Chime, GoBank, Wise: opciones para inmigrantes recién llegados.