⏱️ Veredicto del Experto — 60 segundos

¿No tienes SSN y necesitas una cuenta bancaria en USA ahora mismo? MyBambu es la única de las tres que acepta pasaporte sin ITIN — ideal para el recién llegado. Chime requiere ITIN pero es la más completa y conocida. SoFi exige más documentación pero paga hasta 3.8% APY en ahorros, la mejor tasa de las tres. Si llegaste hace menos de 3 meses: MyBambu primero. Si ya tienes ITIN: Chime o SoFi según si priorizas funciones o rendimiento.

Llegaste a Estados Unidos con tu pasaporte, tu determinación y una pregunta urgente que nadie te supo responder claramente: ¿cómo abro una cuenta bancaria si no tengo Social Security Number? Fui a Chase. Me pidieron SSN. Fui a Bank of America. Lo mismo. Fui a una cooperativa de crédito del barrio. Me dijeron que volviera cuando tuviera papeles. Esa experiencia la vivieron millones de latinos antes que tú — y también yo cuando llegué a Estados Unidos sin SSN y con apenas una semana de haber aterrizado.

La buena noticia es que en 2026, las apps bancarias digitales cambiaron completamente ese panorama. Chime, MyBambu y SoFi son tres alternativas reales que no te piden SSN para abrirte las puertas del sistema financiero americano. Pero no son iguales entre sí. Tienen requisitos distintos, funciones distintas, y sirven para perfiles distintos de inmigrante latino. Este artículo es la comparativa que yo hubiera querido tener cuando llegué.

¿Por Qué los Bancos Tradicionales te Piden SSN y las Apps No?

Respuesta directa: Los bancos tradicionales usan el SSN principalmente para reportar intereses al IRS y verificar tu historial crediticio en Chexsystems. Las apps fintech modernas están reguladas diferente — muchas operan como «neobancos» bajo licencias bancarias de socios, lo que les permite usar el ITIN o pasaporte como alternativa válida de identificación fiscal y reducir su exposición al riesgo de otra forma.

El sistema bancario tradicional de Estados Unidos fue construido asumiendo que todos sus usuarios tenían SSN. Chase, Wells Fargo, Citibank — sus sistemas internos están hardcodeados para requerir ese número de nueve dígitos. Cambiarlo es costoso y lento para ellos.

Las fintech nacieron en la era digital sin esa herencia tecnológica. Construyeron sus sistemas desde cero con la flexibilidad de aceptar ITIN (Individual Taxpayer Identification Number) o incluso pasaporte extranjero como identificación alternativa. Además, muchas de ellas tienen modelos de negocio basados en volumen de transacciones más que en historial crediticio, lo que reduce su necesidad de verificar tu score.

El resultado práctico para ti: en 2026 puedes abrir una cuenta funcional con tarjeta Visa o Mastercard en menos de 48 horas usando solo tu pasaporte o ITIN, sin pisar ninguna sucursal.

Chime en 2026: La App Más Popular entre Latinos — ¿Justifica su Fama?

Respuesta directa: Chime es la app bancaria digital más usada por latinos en USA porque combina depósito directo anticipado (2 días antes que los bancos tradicionales), sin comisiones mensuales, y una interfaz intuitiva disponible en español. Requiere ITIN — no acepta pasaporte solo. Para latinos con ITIN activo, es la opción más robusta de las tres.

Chime no es un banco — es un servicio financiero respaldado por Stride Bank y Bancorp Bank, ambos asegurados por la FDIC hasta $250,000. Eso significa que tu dinero está protegido igual que en cualquier banco tradicional.

¿Qué necesitas para abrir Chime sin SSN?

Chime requiere uno de estos dos documentos: SSN o ITIN. Si tienes ITIN (el número de identificación fiscal para personas sin SSN), puedes abrir tu cuenta completamente en línea en menos de 10 minutos. El proceso es: descarga la app, ingresa tu ITIN, toma foto de tu ID o pasaporte, y haz una selfie para verificación de identidad. La tarjeta física llega en 7-10 días hábiles.

Ventajas reales de Chime para latinos

La función que más valoran los latinos que trabajan con nómina es el depósito directo anticipado: Chime te deposita el cheque de pago hasta 2 días antes que tu empleador lo procese oficialmente. Si cobras los viernes y tienes una renta que vence el jueves, eso es literalmente la diferencia entre pagar a tiempo o no.

Chime también ofrece SpotMe — un programa de sobregiro sin comisiones de hasta $200 para usuarios con depósito directo activo de $500 o más al mes. En la práctica, es una línea de crédito de emergencia sin intereses ni penalidades.

El servicio al cliente está disponible 24/7 por chat en la app, aunque el soporte en español tiene tiempos de respuesta más lentos que en inglés — ese es el punto débil más consistente que reportan usuarios latinos en Reddit y foros hispanos.

Limitaciones de Chime que nadie te dice

Chime no tiene sucursales físicas — todo es digital. Si necesitas depositar efectivo, debes ir a una tienda participante (Walgreens, 7-Eleven, CVS) usando la red Green Dot. El depósito de efectivo tiene una comisión de hasta $4.95 por transacción dependiendo del comercio, lo que puede ser frustrante si recibes pagos en efectivo frecuentemente.

Tampoco ofrece cuentas de ahorro con APY competitivo — su cuenta de ahorros paga apenas 2.00% APY en 2026, muy por debajo de lo que ofrece SoFi. Y si tu negocio o tu trabajo implica transferencias internacionales frecuentes, Chime no es la mejor opción — sus límites de transferencia y las comisiones por transacciones internacionales pueden resultar costosas.

MyBambu: La Única que Abre con Solo Pasaporte, Sin ITIN

Respuesta directa: MyBambu es la opción más accesible para latinos recién llegados porque acepta apertura de cuenta con pasaporte extranjero sin requerir ITIN ni SSN. Tiene soporte 100% en español y fue diseñada específicamente para la comunidad inmigrante latinoamericana en USA. Es la puerta de entrada al sistema financiero americano para quien lleva semanas o pocos meses en el país.

MyBambu fue fundada con una misión explícita: servir a los inmigrantes latinos en sus primeras semanas en Estados Unidos, cuando aún no tienen acceso a los documentos que requieren otras instituciones. Eso la hace única en el mercado.

¿Qué necesitas para abrir MyBambu?

Solo necesitas un pasaporte válido de cualquier país latinoamericano. No requieren ITIN, no requieren SSN, no requieren historial crediticio en USA, no requieren comprobante de domicilio americano. El proceso es completamente digital y en español — ideal para quien está en sus primeras semanas en el país y no domina el inglés lo suficiente como para navegar procesos bancarios en ese idioma.

Ventajas reales de MyBambu

El soporte al cliente en español es el mejor de las tres — agentes nativos, horarios amplios, y una comprensión genuina de las situaciones específicas que enfrentan los inmigrantes latinos. Si tienes un problema con tu cuenta a las 9pm un domingo y necesitas hablar con alguien que entienda tu situación, MyBambu tiene ventaja clara sobre Chime y SoFi.

MyBambu también facilita el envío de remesas a varios países latinoamericanos directamente desde la app, con tasas de cambio competitivas. Para quien envía dinero regularmente a México, Guatemala, Honduras, El Salvador o República Dominicana, tener la cuenta y las remesas en la misma app simplifica el proceso considerablemente. Para remesas internacionales también recomendamos Wise, que ofrece tasas de cambio al tipo real sin comisiones ocultas.

Limitaciones de MyBambu

MyBambu es una app más básica que Chime y SoFi en términos de funcionalidades. No tiene SpotMe ni crédito de emergencia. Su red de depósito de efectivo es más limitada. Y su APY en ahorros es mínima comparada con SoFi.

Además, MyBambu tiene límites de transacción más bajos que las otras dos — lo que puede ser un obstáculo si tus ingresos en USA son altos o si necesitas transferencias de montos grandes. Es la plataforma de entrada perfecta, pero muchos usuarios terminan migrando a Chime o SoFi una vez que obtienen su ITIN.

SoFi: La Más Completa — Para Quien Ya Tiene ITIN y Piensa en Grande

Respuesta directa: SoFi es la opción más completa de las tres — combina cuenta corriente, cuenta de ahorros con hasta 3.8% APY, inversiones, préstamos personales y seguros en una sola plataforma. Requiere ITIN y tiene un proceso de verificación más riguroso, pero para el latino que lleva más de 6 meses en USA y quiere un ecosistema financiero completo, SoFi es superior a Chime y MyBambu.

SoFi (Social Finance) nació como plataforma de refinanciamiento de préstamos estudiantiles y evolucionó hasta convertirse en uno de los neobancos más completos de Estados Unidos. En 2022 obtuvo licencia bancaria propia — lo que significa que es un banco real, no solo un servicio financiero apoyado por otro banco.

¿Qué necesitas para abrir SoFi sin SSN?

SoFi acepta ITIN como alternativa al SSN para abrir una cuenta bancaria. El proceso de verificación es más detallado que en Chime — te pedirán foto de tu ID, selfie con reconocimiento facial, y en algunos casos documentación adicional de residencia o empleo. No es difícil, pero requiere más paciencia que MyBambu o Chime.

La ventaja que SoFi tiene sobre las otras dos: APY del 3.8%

En 2026, con tasas de interés todavía elevadas en Estados Unidos, tener tu dinero en una cuenta que paga 3.8% APY (Annual Percentage Yield) versus 0.01% que pagan muchos bancos tradicionales es una diferencia muy concreta. Si tienes $5,000 en ahorros, SoFi te paga aproximadamente $190 al año en intereses. Chase te pagaría menos de $1. Ese dinero extra es real y se acumula con el tiempo.

Para el inmigrante latino que está construyendo su fondo de emergencia — algo que recomendamos como prioridad absoluta durante el primer año en USA — la diferencia entre 0.01% y 3.8% APY puede significar cientos de dólares extra al final del año sin hacer ningún esfuerzo adicional.

El ecosistema financiero completo de SoFi

Lo que diferencia a SoFi de Chime y MyBambu es que no es solo una cuenta bancaria — es una plataforma financiera completa. Desde la misma app puedes abrir una cuenta de inversiones y comprar acciones o ETFs sin comisiones, contratar un seguro de vida, solicitar un préstamo personal, y eventualmente refinanciar préstamos estudiantiles.

Para el latino que está pensando en construir patrimonio en USA — no solo sobrevivir el primer año, sino crear riqueza generacional — SoFi ofrece las herramientas que Chime y MyBambu no tienen. Si te interesa formalizar tu negocio en USA para acceder a más oportunidades financieras, también te recomendamos explorar Business Anywhere, que permite abrir una LLC en USA de forma 100% online desde cualquier país.

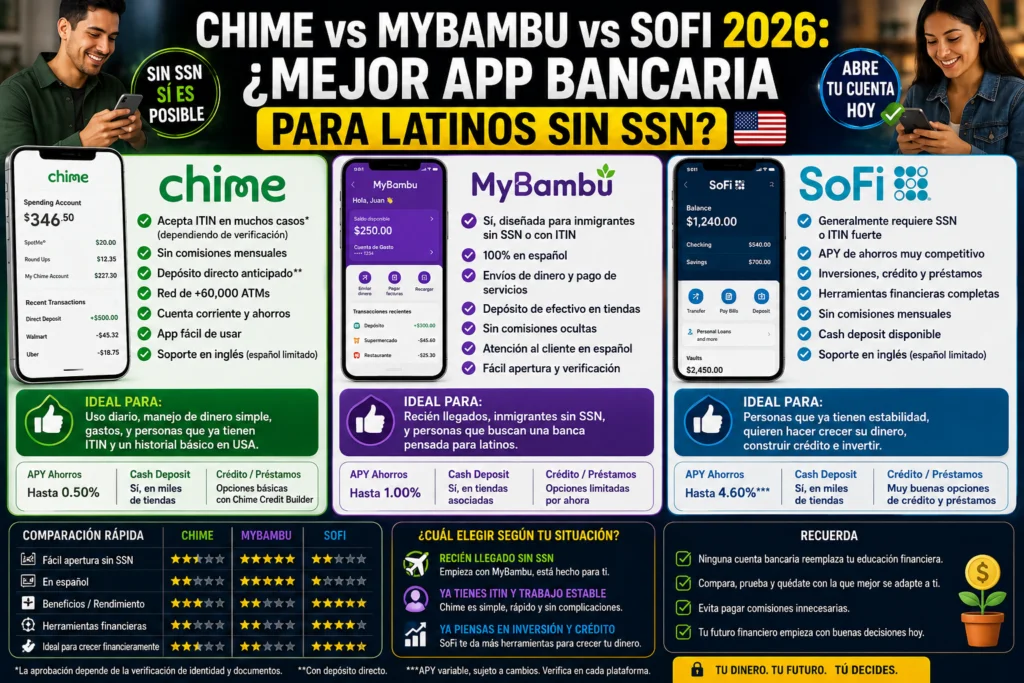

Tabla Comparativa: Chime vs MyBambu vs SoFi 2026

| Característica | Chime | MyBambu | SoFi |

|---|---|---|---|

| Acepta sin SSN | ✅ Con ITIN | ✅ Solo pasaporte | ✅ Con ITIN |

| Acepta sin ITIN | ❌ No | ✅ Sí | ❌ No |

| Soporte en español | 🟡 Parcial | ✅ Completo | 🟡 Parcial |

| APY en ahorros | 2.00% | <1% | 3.80% |

| Depósito anticipado | ✅ 2 días antes | ❌ No | ✅ 2 días antes |

| Sobregiro sin comisión | ✅ Hasta $200 | ❌ No | ✅ Hasta $50 |

| Inversiones | ❌ No | ❌ No | ✅ Sí |

| Remesas integradas | ❌ No | ✅ Sí | ❌ No |

| Comisión mensual | $0 | $0 | $0 |

| Asegurado FDIC | ✅ $250K | ✅ $250K | ✅ $250K |

| Dificultad de apertura | 🟡 Media | 🟢 Fácil | 🔴 Más riguroso |

| Mejor para | ITIN + nómina | Recién llegado | ITIN + ahorro |

¿Puedes Usar Estas Apps para Recibir tu Cheque de Pago?

Respuesta directa: Sí, las tres apps reciben depósito directo (direct deposit) de empleadores. Solo necesitas darle a tu empleador el número de routing y el número de tu cuenta — exactamente igual que con cualquier banco tradicional. Chime y SoFi procesan el depósito hasta 2 días antes de la fecha oficial de pago.

Esta es probablemente la pregunta más común que recibo de latinos recién llegados: ¿mi empleador puede depositarme el sueldo en estas apps? La respuesta es sí, sin excepción. Chime, MyBambu y SoFi son cuentas bancarias reguladas, con número de routing y número de cuenta, que cualquier sistema de nómina de Estados Unidos reconoce perfectamente.

El proceso es simple: en tu primer día de trabajo, cuando Recursos Humanos te pida información bancaria para el direct deposit, les das el routing number y el account number de tu app. Eso es todo. En el próximo ciclo de nómina, tu sueldo llega directamente a tu cuenta digital.

¿Es Seguro Tener tu Dinero en Estas Apps? La Verdad sobre el FDIC

Respuesta directa: Las tres cuentas están aseguradas por la FDIC (Federal Deposit Insurance Corporation) hasta $250,000, igual que cualquier banco tradicional. Si la empresa quiebra, tu dinero está protegido por el gobierno federal americano. Son tan seguras como Chase o Bank of America para guardar tu dinero del día a día.

El miedo más común que escucho de latinos sobre las apps bancarias digitales es: «¿y si esa empresa cierra, pierdo mi dinero?» Es un miedo completamente comprensible — especialmente para quienes vienen de países donde los bancos han quebrado y la gente sí perdió sus ahorros.

En Estados Unidos, el sistema funciona diferente. La FDIC asegura los depósitos en instituciones reguladas hasta $250,000 por depositante. Si Chime, MyBambu o SoFi cerrara mañana, el gobierno federal americano garantiza que recuperas tu dinero hasta ese límite. Ese es el mismo seguro que tiene tu dinero en Chase o en Bank of America.

Mi Recomendación por Perfil: ¿Cuál Te Conviene a Ti?

Después de revisar las tres plataformas en detalle y hablar con decenas de latinos que las usan a diario, estas son mis recomendaciones según tu situación específica:

Si llevas menos de 6 meses en USA y no tienes ITIN todavía: Comienza con MyBambu. Es la única que te abre las puertas con solo el pasaporte. Más adelante, cuando obtengas tu ITIN, migra a Chime o SoFi para acceder a más funciones.

Si ya tienes ITIN y recibes nómina de un empleador: Chime es tu mejor opción. El depósito anticipado de 2 días y el SpotMe de hasta $200 son ventajas concretas para el trabajador con sueldo fijo.

Si ya tienes ITIN, tienes algo de dinero ahorrado y quieres que ese dinero trabaje para ti: SoFi es superior. El 3.8% APY en ahorros es real y significativo a mediano plazo. Si además piensas invertir en acciones o ETFs, SoFi es el único de los tres que te lo permite desde la misma plataforma.

Si envías remesas frecuentemente: Complementa cualquiera de las tres con Wise para las transferencias internacionales — ofrece el tipo de cambio real sin comisiones ocultas y es consistentemente más barato que las apps de remesas tradicionales.

Errores Comunes al Abrir tu Primera Cuenta Bancaria en USA

El primer error es esperar a tener el SSN para abrir una cuenta. Puedes esperar meses o años para obtenerlo, y mientras tanto estás pagando comisiones de check cashing, operando solo en efectivo, y perdiendo acceso a herramientas financieras que te hacen la vida más difícil.

El segundo error es usar una sola app para todo. La estrategia inteligente es usar MyBambu o Chime para tus gastos del día a día y recibir tu nómina, y SoFi para tus ahorros — aprovechando el 3.8% APY en los fondos que no necesitas tocar de inmediato.

El tercer error es no configurar el depósito directo. Muchas funciones premium de estas apps (SpotMe en Chime, APY elevado en SoFi) requieren que tengas depósito directo activo. Configúralo desde el primer día.

El cuarto error es ignorar los límites de retiro. Las tres apps tienen límites diarios de retiro en cajero automático — generalmente entre $500 y $1,000. Si necesitas retirar efectivo en grandes cantidades, planifica con anticipación.

Pros y Contras Resumidos

Chime — Pros: Sin comisiones, depósito anticipado 2 días, SpotMe hasta $200, amplia red de cajeros, interfaz intuitiva, marca reconocida por empleadores. Contras: Requiere ITIN, soporte en español limitado, APY bajo en ahorros, comisión por depósito de efectivo.

MyBambu — Pros: Solo pasaporte sin ITIN, 100% en español, remesas integradas, diseñada para inmigrantes. Contras: Funciones limitadas, APY mínima, límites de transacción bajos, menos reconocida por empleadores.

SoFi — Pros: 3.8% APY, inversiones integradas, préstamos personales, la plataforma financiera más completa, banco real con licencia propia. Contras: Requiere ITIN, proceso de apertura más riguroso, soporte en español limitado, no tiene remesas integradas.

Preguntas Frecuentes

¿Chime reporta mi información a inmigración?

No. Las políticas de confidencialidad bancaria prohíben compartir información de clientes con autoridades migratorias sin una orden judicial específica y justificada. Abrir una cuenta bancaria es un acto completamente legal independientemente de tu estatus migratorio en USA.

¿Puedo abrir las tres cuentas al mismo tiempo?

Sí, no hay restricción legal ni técnica que te impida tener cuentas en las tres apps simultáneamente. De hecho, la estrategia de usar Chime para el día a día y SoFi para ahorros es una práctica común y recomendada.

¿MyBambu acepta pasaporte de cualquier país latinoamericano?

Sí, MyBambu acepta pasaportes de México, Guatemala, Honduras, El Salvador, Nicaragua, Costa Rica, Panamá, Colombia, Venezuela, Ecuador, Perú, Bolivia, Paraguay, Uruguay, Argentina, Chile, Brasil, Cuba, República Dominicana, y otros países latinoamericanos. Verifica la lista actualizada en su app antes de iniciar el proceso.

¿Cuánto tiempo tarda en llegar la tarjeta física?

Chime: 7-10 días hábiles. MyBambu: 10-14 días hábiles. SoFi: 7-10 días hábiles. Las tres te dan acceso inmediato a la tarjeta virtual para compras online y Google/Apple Pay mientras esperas la física.

¿Puedo recibir el estímulo del gobierno o beneficios en estas cuentas?

Sí. Las tres cuentas son válidas para recibir pagos del gobierno federal y estatal, incluyendo reembolsos de impuestos del IRS. Solo necesitas dar el routing number y account number al momento de hacer tu declaración de impuestos.

¿SoFi requiere un depósito mínimo para el 3.8% APY?

Para obtener el APY máximo de 3.8% en 2026, SoFi requiere que tengas depósito directo activo o que mantengas un saldo mínimo de $5,000. Sin estas condiciones, el APY baja a alrededor de 1.2% — que sigue siendo mejor que la mayoría de bancos tradicionales.

¿Chime tiene cuenta de negocios?

No. Chime, MyBambu y SoFi ofrecen cuentas personales únicamente. Si necesitas una cuenta bancaria para tu negocio en USA, explora opciones como Mercury o Relay, que están diseñadas específicamente para negocios y LLCs.

¿Puedo usar estas apps si vivo fuera de USA?

No. Las tres requieren residencia actual en Estados Unidos. No están disponibles para usuarios en México, República Dominicana, Colombia u otros países latinoamericanos. Debes tener una dirección en USA para abrir la cuenta.

¿Qué pasa con mi cuenta si regreso a mi país por un tiempo?

La cuenta permanece activa. Puedes seguir usándola para transacciones online, recibir transferencias, y gestionar tu dinero. Lo que no puedes hacer es retirar efectivo en cajeros de tu país sin pagar comisiones internacionales. Se recomienda configurar todo antes de viajar.

¿MyBambu es segura? No la había escuchado antes de leer este artículo.

Sí, MyBambu está regulada y los depósitos están asegurados por la FDIC. Es menos conocida que Chime porque se enfoca exclusivamente en la comunidad inmigrante latina — no tiene marketing masivo en medios generales. Esa especialización es precisamente su fortaleza, no una señal de alerta.

Cómo Maximizar tu Cuenta Digital: Estrategias Avanzadas para 2026

Abrir la cuenta es solo el primer paso. El verdadero valor financiero viene de saber cómo usar estas herramientas estratégicamente. Aquí van las tácticas que uso y que recomiendo a la comunidad latina en USA para sacar el máximo provecho de Chime, MyBambu o SoFi.

La primera estrategia es la del «sueldo dividido». Cuando configuras el depósito directo con tu empleador, muchos sistemas de nómina te permiten dividir el cheque entre dos cuentas — por ejemplo, 80% a tu Chime para gastos del mes y 20% directo a tu SoFi para ahorros. Eso es ahorro automático sin que tengas que «acordarte» de transferir. Lo que no ves, no lo gastas.

La segunda estrategia es usar la tarjeta de débito de Chime o SoFi para todos tus gastos del día — gasolina, supermercado, pagos de servicios — y registrar cada transacción. Ambas apps tienen historial de transacciones detallado que puedes exportar. Para el final del mes, ese historial se convierte en tu presupuesto real — no el que creías tener, sino el que realmente tienes. Ese ejercicio cambia completamente cómo tomas decisiones de gasto.

La tercera estrategia es aprovechar las redes de cajeros ATM sin comisión. Chime tiene acceso gratuito a más de 60,000 cajeros en la red MoneyPass y Allpoint — que incluye cajeros en Walgreens, CVS, Target, y Costco. Antes de retirar efectivo, abre la app y usa el localizador de cajeros para encontrar uno gratuito. Pagar $3.50 de comisión por cajero cuando hay uno gratis a tres cuadras es dinero regalado.

Construyendo Crédito desde tu Cuenta Digital: El Siguiente Nivel

Respuesta directa: Tener una cuenta en Chime, MyBambu o SoFi no construye crédito por sí sola — las cuentas de débito no reportan a las agencias de crédito Equifax, Experian y TransUnion. Sin embargo, estas apps son el trampolín hacia los productos que sí construyen crédito: la tarjeta asegurada de Chime (Chime Credit Builder), los préstamos de SoFi, o las tarjetas aseguradas de terceros que puedes solicitar una vez que tienes cuenta bancaria activa.

Chime Credit Builder es particularmente interesante para latinos sin historial crediticio. No requiere revisión de crédito para solicitarla, funciona como una tarjeta de crédito asegurada por tu propio dinero, y reporta tu historial de pagos a las tres agencias de crédito. En 6-12 meses de uso responsable, muchos usuarios pasan de score 0 (sin historial) a scores de 620-680 — suficiente para calificar para un apartamento, un auto financiado, o una tarjeta de crédito sin garantía.

SoFi ofrece una ruta similar pero diferente: una vez que tienes cuenta bancaria con SoFi y llevas 3-6 meses de actividad regular, puedes solicitar sus tarjetas de crédito sin garantía con tasas competitivas. El historial de depósitos en tu cuenta SoFi funciona como evidencia de relación bancaria que mejora tus probabilidades de aprobación.

La Seguridad Digital de tu Cuenta: Lo que Debes Configurar el Primer Día

El fraude bancario digital afecta desproporcionadamente a inmigrantes porque los estafadores saben que es una población que a veces desconoce las protecciones disponibles. Estas son las configuraciones de seguridad que debes activar inmediatamente después de abrir tu cuenta:

Autenticación de dos factores (2FA): Todas las apps — Chime, MyBambu, SoFi — ofrecen autenticación de dos factores. Actívala desde el primer día. Con 2FA, incluso si alguien roba tu contraseña, no puede acceder a tu cuenta sin el código que llega a tu teléfono. Es el paso de seguridad más importante que existe y cuesta literalmente cero esfuerzo activarlo.

Alertas de transacciones: Configura notificaciones para cada transacción — no solo para las grandes. Si alguien usa tu tarjeta sin autorización, sabrás en segundos, no días después cuando ya es más difícil revertir el cargo. Todas las apps permiten estas alertas en tiempo real.

Límites de gasto: Tanto Chime como SoFi permiten establecer límites diarios de gasto con la tarjeta. Si normalmente no gastas más de $200 al día, establece ese límite. Si un estafador accede a tu cuenta, su daño potencial está contenido.

PIN en la app: Además de tu contraseña, activa el PIN o biométrico (huella o Face ID) para abrir la app. Si pierdes el teléfono, nadie puede acceder a tu cuenta bancaria aunque desbloqueen el dispositivo.

Errores de Seguridad que Cometen Latinos con las Apps Bancarias

El error más peligroso que veo frecuentemente en la comunidad es compartir las credenciales de acceso con familiares «para que te ayuden a ver tu cuenta». Entiende que una vez que alguien tiene acceso completo a tu cuenta bancaria, tiene acceso completo a tu dinero. Si un familiar necesita hacer una transferencia desde tu cuenta, hazla tú — no compartas tu contraseña.

El segundo error es hacer clic en links de «alerta de seguridad» que llegan por mensaje de texto o correo, supuestamente de Chime, SoFi o MyBambu. Ninguna de estas empresas te pedirá tu contraseña o código de verificación por SMS o email. Si recibes ese tipo de mensaje, ignóralo y entra directamente a la app desde tu teléfono para verificar si hay algún problema real con tu cuenta.

El tercer error es usar estas cuentas en WiFi público sin protección. Si manejas tu cuenta bancaria desde el WiFi de un restaurante o una biblioteca pública, usa una VPN — o mejor, usa los datos móviles de tu celular que son una red privada. Los redes WiFi públicas son territorios de oportunidad para quienes interceptan tráfico de datos.

Cuando es Momento de Cambiar de App o Agregar una Cuenta Tradicional

Respuesta directa: Las apps digitales como Chime, MyBambu y SoFi son perfectas para el 80-90% de las necesidades financieras del día a día de un latino en USA. Pero hay situaciones específicas donde un banco tradicional o una credit union agregan valor real: cuando necesitas un préstamo hipotecario (la mayoría de los prestamistas hipotecarios verifican «historial bancario» preferiblemente con bancos establecidos), cuando tu negocio crece y necesitas líneas de crédito comerciales, o cuando necesitas servicios como cajas de seguridad, cartas de certificación bancaria para trámites oficiales, o cheques de caja certificados.

La estrategia inteligente a mediano plazo es: app digital para el día a día, credit union local para la relación bancaria institucional. Las credit unions en comunidades latinas — como Self-Help Credit Union, Latino Community Credit Union, o Mission Asset Fund — ofrecen acceso a productos financieros con requisitos más flexibles que los bancos tradicionales y con atención en español. Muchas aceptan ITIN y ofrecen tasas de préstamo significativamente más bajas que los bancos comerciales.

La Realidad del Sistema Bancario Americano para Inmigrantes: Contexto Necesario

Estados Unidos tiene uno de los sistemas bancarios más desarrollados del mundo, pero también uno de los más excluyentes históricamente para comunidades inmigrantes y de bajos ingresos. La buena noticia de 2026 es que la tecnología fintech está democratizando el acceso financiero de maneras que hace 10 años eran imposibles.

MyBambu, Chime y SoFi no son perfectas — ninguna herramienta lo es. Pero representan un cambio estructural en el acceso financiero para latinos en USA: por primera vez en la historia del sistema bancario americano, puedes entrar con tu pasaporte, sin hablar inglés perfectamente, sin historial crediticio, y sin SSN, y tener acceso a los mismos instrumentos financieros básicos — cuenta con depósito directo, tarjeta de débito Visa/Mastercard, transferencias entre cuentas — que cualquier ciudadano americano tiene.

Ese acceso es poder. El dinero que dejas de pagar en check cashing ($5-$10 por cheque), en money orders para pagar renta, en comisiones de transferencia internacional, en cajeros fuera de red — ese dinero se queda en tu bolsillo. Multiplicado por meses y años, la diferencia entre operar bancarizado versus no bancarizado puede ser de miles de dólares al año.

¿Puedo recibir pagos de clientes o de plataformas freelance en Chime o SoFi?

Sí. Tanto Chime como SoFi son cuentas bancarias con número de routing y account number reales — exactamente los mismos datos que cualquier plataforma de pago necesita para hacer una transferencia ACH. Plataformas como Payoneer, Upwork, Amazon, Etsy y Shopify aceptan estas cuentas sin distinción de si son neobancos o bancos tradicionales. Si alguien te pide pagar con Zelle, ambas apps también tienen Zelle integrado.

¿Cuál de las tres apps funciona mejor para pagos de QuickBooks o nómina empresarial?

Las tres funcionan con sistemas de nómina empresarial que usan transferencias ACH estándar — que es el método que usan QuickBooks Payroll, Gusto, ADP y la mayoría de los sistemas de nómina en USA. La única excepción potencial son sistemas de nómina muy antiguos o corporativos que solo aceptan bancos con presencia física verificable — en ese caso SoFi, que tiene licencia bancaria completa, es la más sólida desde el punto de vista institucional.

¿Hay límite de cuánto dinero puedo tener en Chime o MyBambu?

Chime no publica un límite máximo de saldo oficial para cuentas verificadas. En la práctica, cuentas con actividad regular pueden mantener decenas de miles de dólares sin problema. MyBambu tiene límites más conservadores en los montos que puedes mantener en cuenta y los montos de transacción diaria — diseñados para el perfil de usuario de bajo monto que es su mercado principal. Si prevés manejar saldos de más de $10,000 regularmente, SoFi o un banco tradicional con ITIN son más apropiados.

¿Puedo abrir estas cuentas con una dirección de amigo o familiar si no tengo comprobante propio todavía?

Las tres apps requieren una dirección en USA como parte del proceso de apertura. Técnicamente puedes usar la dirección de un familiar o amigo que te la preste mientras obtienes tu propia dirección — es una práctica común entre recién llegados. Sin embargo, si usas una dirección que no es la tuya, asegúrate de recibir cualquier correspondencia física que pueda llegar (tarjetas, cartas de verificación) ya que el banco puede enviar correo físico a esa dirección para confirmación adicional.

¿MyBambu, Chime o SoFi ofrecen cuenta de ahorros para niños o menores de edad?

Ninguna de las tres ofrece cuentas para menores de 18 años en su formato estándar. Para cuentas de ahorro para niños en USA, las opciones más accesibles son las credit unions locales que ofrecen cuentas juveniles con ITIN del padre o tutor, o plataformas específicas como Greenlight o GoHenry que están diseñadas para finanzas familiares con menores. SoFi tiene en su roadmap productos familiares, pero no los ha lanzado formalmente aún.

Preguntas Adicionales de la Comunidad

¿Puedo tener tanto Chime como SoFi al mismo tiempo?

Absolutamente sí, y es una estrategia recomendada. Chime para el dinero operativo del mes — nómina, gastos, pagos — y SoFi para los ahorros aprovechando el 3.8% APY. Tener dos cuentas digitales sin comisiones es una ventaja, no una complicación. La transferencia entre ellas es gratuita y tarda 1-2 días hábiles.

¿Qué hago si Chime cierra mi cuenta sin explicación?

Chime, como cualquier institución financiera, puede cerrar cuentas por actividad que considera inusual o por incumplimiento de términos. Si esto ocurre, tu dinero no desaparece — están obligados a devolvértelo. Contacta al servicio al cliente por escrito (correo electrónico, no solo chat) para solicitar la explicación y la devolución de fondos. Si no recibes respuesta satisfactoria, puedes presentar una queja ante la Consumer Financial Protection Bureau (CFPB) en consumerfinance.gov.

¿Cuántas cuentas bancarias puede tener un inmigrante en USA?

No hay límite legal en el número de cuentas bancarias que puedes tener en USA, independientemente de tu estatus migratorio. Muchos asesores financieros recomiendan tener entre 2 y 4 cuentas con propósitos distintos: cuenta operativa, cuenta de emergencias, cuenta de metas específicas (vacaciones, auto, casa). La clave es que cada cuenta tenga un propósito claro y no represente comisiones mensuales innecesarias.

¿Las apps bancarias digitales reportan actividad al IRS?

Sí, bajo las mismas reglas que los bancos tradicionales. Si recibes más de $600 en pagos de negocios o freelance a través de tu cuenta, la app puede emitir un formulario 1099-K. Los intereses generados en cuentas de ahorro siempre se reportan mediante formulario 1099-INT. Esto no es razón para evitar estas cuentas — es simplemente el funcionamiento normal del sistema fiscal americano, al que debes participar declarando con tu ITIN.

¿Puedo usar Zelle desde mi cuenta de Chime o SoFi?

Chime tiene integración con Zelle — puedes enviar y recibir con Zelle directamente desde la app de Chime. SoFi también tiene Zelle integrado. MyBambu no tiene Zelle, pero puedes recibir transferencias de otras personas mediante el número de cuenta y routing number. Para pagos entre personas, Chime Pay (la función de pagos P2P propia de Chime) funciona como alternativa si el destinatario también tiene Chime.

¿Tienes dudas o quieres compartir tu experiencia abriendo una cuenta bancaria sin SSN? Únete a la conversación en nuestro foro de TecnoLatino.

También te puede interesar

Finanzas

Cómo Construir Crédito en USA desde Cero

Del score 300 a 720 FICO usando las apps correctas. Guía paso a paso para latinos sin historial.

Finanzas

Zelle vs Cash App vs Venmo para Latinos

Cuál usar para pagar la renta, dividir gastos o recibir pagos de clientes en USA.

Tecnología

Mejores Laptops 2026 para Latinos en USA

Guía completa para elegir la laptop correcta según tu trabajo, presupuesto y necesidades reales.