⏱️ Veredicto del Experto — 60 segundos

¿Tu dinero está durmiendo en una cuenta corriente ganando 0.01% mientras la inflación lo come? En 2026 puedes ganar entre 3.5% y 5% APY en una High-Yield Savings Account (HYSA) sin SSN — solo necesitas ITIN. SoFi y UFB Direct son las mejores opciones para latinos con ITIN. Si recién llegas y no tienes ITIN, Marcus by Goldman Sachs tiene el proceso más flexible. $10,000 al 4.5% APY = $450 al año en intereses automáticos. Eso es dinero real sin hacer nada extra.

Uno de los secretos financieros mejor guardados de Estados Unidos que los latinos tardamos en descubrir es este: mientras tú tienes tu dinero en una cuenta corriente de Chase ganando 0.01% de interés al año, existe una categoría entera de cuentas bancarias diseñadas específicamente para hacer crecer tus ahorros a tasas 400 veces mayores. Se llaman High-Yield Savings Accounts (HYSA) — cuentas de ahorro de alto rendimiento — y en 2026 pagan entre 3.5% y 5.5% APY de manera completamente segura y asegurada por el FDIC.

El problema para muchos latinos es que asumen que estas cuentas requieren SSN o ciudadanía. Falso. Varias de las mejores HYSA del mercado aceptan ITIN como alternativa fiscal. Esta guía te muestra cuáles, cuánto pagan, y cómo abrir la tuya aunque no tengas Social Security Number.

¿Qué es una High-Yield Savings Account y Por Qué Importa para Latinos en USA?

Respuesta directa: Una High-Yield Savings Account es una cuenta de ahorro que paga tasas de interés significativamente superiores a las cuentas de ahorro tradicionales — típicamente entre 3.5% y 5.5% APY en 2026, versus el 0.01% a 0.06% que pagan bancos como Chase o Wells Fargo. El dinero está asegurado por la FDIC hasta $250,000 y es completamente líquido — puedes retirarlo cuando quieras sin penalidades.

Para el latino en USA que está construyendo su fondo de emergencia — que debería ser entre 3 y 6 meses de gastos según todos los asesores financieros — la diferencia entre tener ese dinero en Chase versus en una HYSA es sustancial. Si tu fondo de emergencia es $8,000 y lo tienes en Chase, ganas $0.80 al año. Si lo tienes en una HYSA al 4.5%, ganas $360 al año. Automáticamente. Sin hacer nada extra.

Ese es el principio del interés compuesto trabajando a tu favor. Y es exactamente el tipo de herramienta financiera que la comunidad inmigrante latina históricamente no ha tenido acceso simplemente por desconocimiento o por barreras de idioma y documentación.

¿Cuáles HYSA Aceptan ITIN sin SSN en USA?

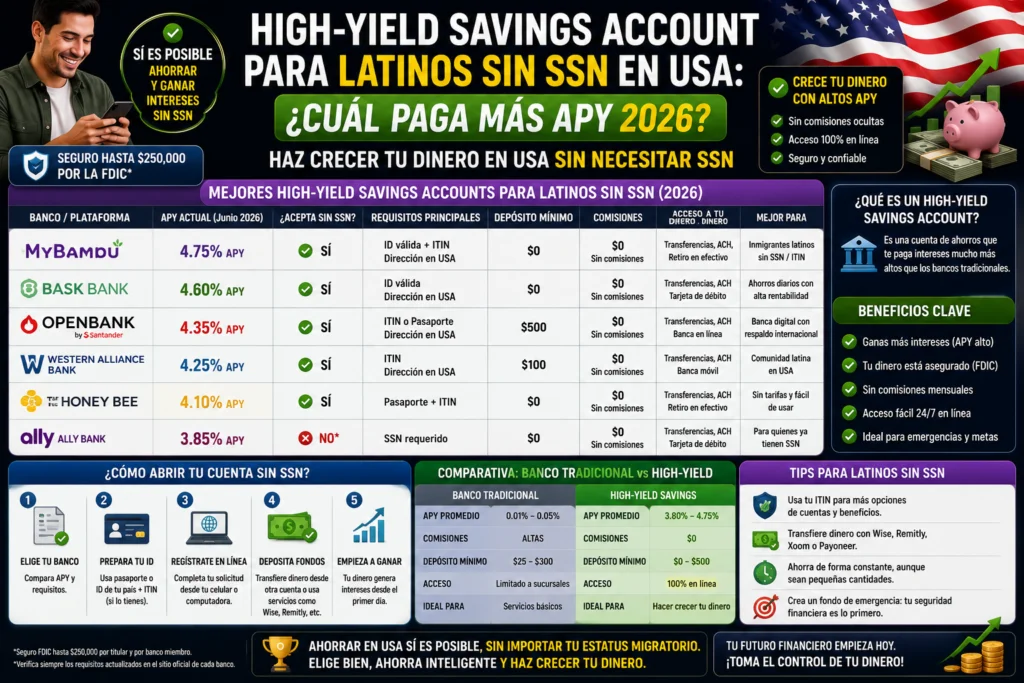

Respuesta directa: Las HYSA más accesibles para latinos con ITIN en 2026 son: SoFi (3.8% APY con direct deposit), UFB Direct (hasta 5.25% APY), Marcus by Goldman Sachs (4.1% APY), y Ally Bank (4.20% APY). Todas requieren ITIN — ninguna acepta solo pasaporte sin algún número de identificación fiscal americano.

La razón por la que todas requieren al menos ITIN es regulatoria: las HYSA pagan intereses, y los intereses están sujetos a impuestos en USA. El banco tiene obligación legal de reportar esos intereses al IRS con tu número de identificación fiscal. Por eso el ITIN es el mínimo — sin él, el banco retiene el 30% de tus intereses automáticamente.

Comparativa de las Mejores HYSA para Latinos con ITIN — 2026

📚 Guías relacionadas que te pueden interesar:

| Banco | APY 2026 | Depósito mínimo | Acepta ITIN | Comisión mensual | App en español |

|---|---|---|---|---|---|

| UFB Direct | 5.25% | $0 | ✅ Sí | $0 | 🟡 Parcial |

| Ally Bank | 4.20% | $0 | ✅ Sí | $0 | 🟡 Parcial |

| Marcus by Goldman Sachs | 4.10% | $0 | ✅ Sí | $0 | ❌ No |

| SoFi | 3.80% | $0 | ✅ Sí | $0 | 🟡 Parcial |

| American Express HYSA | 4.00% | $0 | ✅ Sí | $0 | ❌ No |

| Chase (comparación) | 0.01% | $0 | ❌ Requiere SSN | $5-12 | ✅ Sí |

UFB Direct: El APY Más Alto del Mercado para Latinos con ITIN

Respuesta directa: UFB Direct ofrece hasta 5.25% APY sin depósito mínimo, sin comisión mensual, y acepta ITIN para apertura de cuenta. Es la HYSA con mejor tasa del mercado disponible para latinos sin SSN en 2026. La apertura es completamente online en menos de 10 minutos.

UFB Direct es la división online de Axos Bank, un banco completamente regulado y asegurado por la FDIC. No tiene sucursales físicas — todo se maneja por la app y web — lo que le permite ofrecer tasas más altas que los bancos tradicionales al tener menos costos operativos.

El proceso de apertura con ITIN en UFB Direct requiere: información personal incluyendo dirección en USA, ITIN (en lugar de SSN), foto de pasaporte o ID, y un depósito inicial (aunque el mínimo oficial es $0, recomendamos depositar al menos $1 para activar la cuenta). La aprobación generalmente llega en 24-48 horas.

Ally Bank: El Equilibrio Perfecto entre Tasa y Experiencia de Usuario

Respuesta directa: Ally Bank ofrece 4.20% APY con una experiencia digital excepcional — su app y web son consideradas de las más intuitivas del mercado americano. Acepta ITIN, sin mínimos ni comisiones, y tiene herramientas de ahorro inteligentes como «buckets» para organizar tu dinero por objetivos específicos.

Ally tiene una ventaja práctica que UFB no tiene: sus transferencias entre cuentas son más rápidas y su app incluye herramientas de presupuesto integradas. Si tienes una cuenta corriente en Chime o SoFi y quieres transferir una parte de tu nómina automáticamente a ahorros de alto rendimiento cada quincena, Ally facilita esa automatización mejor que cualquier otro banco de la lista.

Estrategia Práctica: Cómo Combinar HYSA con tus Cuentas del Día a Día

Respuesta directa: La estrategia más efectiva para latinos en USA es tener dos cuentas: una cuenta corriente en Chime o SoFi para el dinero del día a día (nómina, gastos, pagos), y una HYSA en UFB Direct o Ally para el fondo de emergencia y ahorros. Automatiza una transferencia mensual del 10-20% de tu nómina a la HYSA el día que recibes el pago.

Esta estructura de «dos cuentas» es la base del sistema financiero personal que los asesores financieros recomiendan para inmigrantes que están construyendo estabilidad económica en USA. La cuenta corriente es tu dinero operativo — entra y sale. La HYSA es tu dinero protegido — entra, crece, y solo sale en emergencias reales.

El error más común es mezclar ambos: tener todo el dinero en una sola cuenta corriente donde es fácil gastarlo impulsivamente. Separar físicamente el dinero en dos instituciones distintas crea una barrera psicológica que ayuda enormemente a mantener los ahorros intactos.

Para formalizar completamente tu situación financiera en USA — incluyendo apertura de cuentas de negocios si tienes tu propia empresa — Business Anywhere ofrece servicios de estructuración financiera y legal para latinos emprendedores en USA. Y para enviar parte de tus ahorros o remesas a Latinoamérica con el mejor tipo de cambio, Wise sigue siendo nuestra recomendación número uno.

¿Cuánto Puedes Ganar Realmente en una HYSA? Los Números Reales

Veamos los números concretos que hacen la diferencia para una familia latina promedio en USA:

Si tienes $5,000 en fondo de emergencia en Chase al 0.01% APY, ganas $0.50 al año. Esos mismos $5,000 en UFB Direct al 5.25% te generan $262.50 al año — automáticamente, sin riesgo, sin hacer nada adicional. En 3 años, serían $830 extra en tu bolsillo que Chase nunca te hubiera dado.

Si tienes $15,000 en ahorros (meta realista después de 2-3 años trabajando en USA), la diferencia es aún más impactante: $1.50 en Chase versus $787.50 en UFB Direct al año. Eso es casi $800 extra que puedes usar para reducir deudas, enviar remesas, o reinvertir en tu educación o negocio.

Errores al Abrir una HYSA como Latino en USA

El primer error es no tramitar el ITIN antes de abrir la HYSA. Sin ITIN, el banco retiene el 30% de tus intereses como withholding tax — en una cuenta al 5.25% APY, eso reduce tu rendimiento efectivo a 3.67%. Con ITIN, te quedas con el 100% de tus intereses (sujeto a tu tasa impositiva al declarar).

El segundo error es perseguir el APY más alto sin verificar la solidez de la institución. Siempre verifica que la HYSA esté asegurada por la FDIC. Todas las de la tabla anterior lo están — pero hay plataformas menos conocidas que ofrecen tasas más altas sin ese respaldo.

El tercer error es no automatizar los depósitos. La HYSA solo trabaja para ti si el dinero llega regularmente. Configura una transferencia automática mensual el día de tu nómina — aunque sea $100 al mes. La consistencia, no el monto inicial, es lo que construye riqueza.

Preguntas Frecuentes

¿Tengo que pagar impuestos por los intereses de mi HYSA?

Sí. Los intereses de una HYSA cuentan como ingreso y debes reportarlos al declarar impuestos. El banco te enviará un formulario 1099-INT al final del año con el monto total de intereses ganados. Con ITIN puedes declarar y pagar solo la tasa que te corresponde según tu ingreso total.

¿Puedo abrir una HYSA si tengo mal historial en ChexSystems?

Puede ser un obstáculo. ChexSystems es el equivalente al historial crediticio pero para cuentas bancarias — registra si has tenido cuentas cerradas por mal uso. Si tienes historial negativo en ChexSystems, UFB Direct y Ally pueden rechazarte. Marcus by Goldman Sachs generalmente tiene menos restricciones en este sentido.

¿Hay límite de cuánto puedo depositar en una HYSA?

No hay límite de depósito, pero el seguro FDIC cubre hasta $250,000 por depositante por banco. Si tienes más de $250,000 en ahorros (un logro enorme — felicitaciones), distribúyelos entre múltiples bancos para mantener la cobertura completa.

¿Puedo retirar el dinero cuando quiera?

Sí, sin penalidades. A diferencia de los CDs (Certificates of Deposit), el dinero en una HYSA es completamente líquido. Puedes transferirlo a tu cuenta corriente en 1-3 días hábiles cuando lo necesites. Algunas cuentas limitan a 6 retiros por mes — verifica los términos de tu banco específico.

¿Qué es mejor: HYSA o CD para un latino en USA?

Depende de si puedes comprometerte a no tocar el dinero por un período fijo. Los CDs (Certificates of Deposit) generalmente ofrecen tasas similares o ligeramente superiores a las HYSA pero el dinero queda bloqueado por 6, 12 o 24 meses. Para el fondo de emergencia, siempre HYSA. Para ahorros a largo plazo que no necesitarás tocar, un CD puede ser más rentable.

Cómo Abrir tu Primera HYSA: El Proceso Paso a Paso con ITIN

El proceso varía ligeramente entre bancos, pero los elementos fundamentales son los mismos para todos. Aquí está la guía práctica que aplica específicamente a UFB Direct y Ally — las dos opciones más recomendadas para latinos con ITIN en 2026.

Para UFB Direct: Ve a ufbdirect.com desde tu computadora o teléfono. Haz clic en «Open an Account» y selecciona «High Yield Savings». En el formulario de apertura, completa: nombre completo (exactamente como en tu pasaporte), fecha de nacimiento, dirección en USA con código ZIP, correo electrónico, y número de teléfono. En el campo «Social Security Number» ingresa tu ITIN — el sistema acepta ITINs que empiezan con el número 9. Luego deberás subir una foto de tu ID o pasaporte y posiblemente hacer una selfie para verificación. Una vez aprobado (generalmente 24-48 horas), recibirás instrucciones para hacer tu depósito inicial y activar la cuenta.

Para Ally Bank: El proceso es similar. En ally.com, selecciona «Open an Account» y elige la cuenta de ahorros de alto rendimiento. Ally también acepta ITIN en el campo de número de identificación fiscal. Una diferencia con UFB: Ally requiere que links tu cuenta bancaria externa para hacer el depósito inicial — no acepta depósito inicial por tarjeta de débito. Esto significa que necesitas tener una cuenta bancaria activa en USA (Chime, SoFi, o cualquier otra) para hacer la transferencia inicial.

Para ambos bancos, el primer depósito puede ser tan pequeño como $1 — aunque para que los intereses sean significativos, el objetivo es llegar al menos a $1,000 en los primeros meses y crecer desde ahí consistentemente.

El Interés Compuesto Explicado para Latinos: Por Qué el Tiempo Es Tu Mejor Aliado

Einstein supuestamente llamó al interés compuesto «la octava maravilla del mundo». No importa si realmente lo dijo — el concepto es poderoso y muy pocos latinos en USA lo entienden completamente hasta que lo ven en números reales.

El interés compuesto significa que los intereses que ganas también generan intereses en el período siguiente. A diferencia del interés simple (donde los intereses no se reinvierten), el interés compuesto crece exponencialmente con el tiempo.

Con una HYSA al 4.5% APY, así crece $5,000 con depósitos mensuales de $200:

| Año | Depósitos acumulados | Intereses ganados | Saldo total |

|---|---|---|---|

| Año 1 | $7,400 | $227 | $7,627 |

| Año 2 | $9,800 | $568 | $10,368 |

| Año 3 | $12,200 | $1,012 | $13,212 |

| Año 5 | $17,000 | $2,487 | $19,487 |

Al final del año 5, habrás ganado $2,487 en intereses sin hacer ningún esfuerzo adicional. Ese es el dinero que en Chase prácticamente no existiría. Para la familia latina que está construyendo su primer fondo de emergencia y ahorro en USA, esa diferencia representa meses de trabajo extra que el banco hace por ti.

HYSA vs CD vs Mercado de Dinero: Cuál Es Mejor para el Latino en USA

Existen varios productos de ahorro seguro en USA y muchos latinos no saben la diferencia. Aquí está la comparativa práctica:

High-Yield Savings Account (HYSA): Dinero completamente líquido, tasas variables (pueden bajar si la Fed reduce tasas), asegurada por FDIC. La mejor opción para el fondo de emergencia porque puedes retirar cuando quieras sin penalidades.

Certificate of Deposit (CD): Tasa fija garantizada por un período determinado (6 meses, 1 año, 2 años). En 2026, los CDs a 1 año ofrecen tasas competitivas con las HYSA. El dinero está bloqueado — si retiras antes del vencimiento pagas una penalidad de 30-180 días de intereses. Ideal para dinero que definitivamente no necesitarás tocar por el período acordado.

Money Market Account (MMA): Similar a la HYSA pero generalmente requiere saldo mínimo más alto para las mejores tasas. Algunas ofrecen chequeras y tarjeta de débito — más flexible que la HYSA para acceder al dinero pero con más restricciones que una cuenta corriente.

Para el latino construyendo su base financiera en USA, la secuencia recomendada es: primero HYSA para el fondo de emergencia (3-6 meses de gastos), luego CD para ahorros a plazo fijo que no necesitarás durante 12+ meses.

Las Tasas APY van a Bajar: Qué Hacer Ahora

En 2026, las tasas de las HYSA siguen siendo históricamente altas porque la Fed mantuvo tasas de interés elevadas para controlar la inflación post-pandemia. Sin embargo, el mercado anticipa reducciones graduales de tasas en 2026-2027. Cuando la Fed baje tasas, las HYSA bajarán sus APY de manera proporcional.

Eso no significa que las HYSA dejen de ser útiles — incluso con tasas más bajas seguirán siendo significativamente superiores a los bancos tradicionales. Pero si quieres garantizarte la tasa actual por más tiempo, considera abrir un CD a 12-24 meses con una parte de tus ahorros. Los CDs fijan la tasa al momento de apertura — si abres un CD al 4.8% hoy y las tasas bajan al 3% el año que viene, tú sigues ganando 4.8% hasta que venza el CD.

Protege tus Ahorros: Seguridad Digital en las HYSA

El fraude en cuentas de ahorro online es una preocupación real. Los métodos más comunes que afectan a usuarios de HYSA incluyen el phishing (emails falsos que parecen ser del banco), el SIM swapping (donde el estafador convence a tu operador móvil de transferir tu número a una SIM nueva para interceptar los códigos 2FA), y el credential stuffing (usar contraseñas robadas de otros sitios para intentar entrar a tu cuenta bancaria).

Las protecciones más efectivas: usa una contraseña única para tu HYSA que no uses en ningún otro sitio, activa autenticación de dos factores por app autenticadora (no por SMS cuando sea posible — el SMS es más vulnerable), y monitorea regularmente el email de recuperación de cuenta para detectar accesos no autorizados.

Si alguna vez recibes un email que dice que tu cuenta HYSA fue «comprometida» o que necesitas «verificar» tu información urgentemente, no hagas clic en ningún link del email — ve directamente al sitio web del banco escribiéndolo en tu navegador. Los bancos legítimos nunca te pedirán contraseñas por email.

Combinando HYSA con Inversiones: El Siguiente Paso Financiero

Una HYSA al 4-5% APY es excelente para el fondo de emergencia. Pero para objetivos financieros de más de 5 años — el enganche de una casa, la educación de tus hijos, la jubilación — el mercado de valores históricamente ofrece rendimientos superiores a largo plazo.

La secuencia financiera recomendada para latinos en USA que están construyendo patrimonio: primero, fondo de emergencia en HYSA (3-6 meses de gastos). Segundo, si tu empleador ofrece 401(k) con match, contribuye al menos hasta el match máximo — ese es dinero gratis. Tercero, considera abrir una IRA (Individual Retirement Account) — SoFi te permite abrirla desde la misma plataforma que tu HYSA. Cuarto, cualquier dinero adicional por encima de estas prioridades puede ir a inversiones en index funds a través de la cuenta de inversiones de SoFi o plataformas similares.

El objetivo no es solo tener tu dinero seguro — es hacer que tu dinero trabaje progresivamente más duro para ti mientras construyes tu futuro en USA. La HYSA es el primer escalón de esa escalera, no el último.

Preguntas Adicionales sobre HYSA

¿La tasa APY de las HYSA es garantizada?

No. Las tasas APY de las HYSA son variables — el banco puede subirlas o bajarlas según las condiciones del mercado y las decisiones de la Reserva Federal. Cuando la Fed sube tasas, las HYSA tienden a subir. Cuando la Fed baja tasas, las HYSA bajan. Los CDs (Certificates of Deposit) sí tienen tasa garantizada por el período acordado.

¿Puedo abrir una HYSA si tengo cuenta en ChexSystems con historial negativo?

ChexSystems es el sistema que registra historial de cuentas bancarias — similar al historial crediticio pero para cuentas bancarias. Si tienes historial negativo (cuentas cerradas por sobregiro no pagado, fraude, etc.), algunos bancos como UFB Direct o Ally podrían rechazarte. Marcus by Goldman Sachs y American Express HYSA generalmente tienen criterios más flexibles. Si todos te rechazan, las credit unions locales de tu comunidad latina suelen ser más comprensivas con historiales complicados.

¿Cómo declaro los intereses de mi HYSA en mis impuestos?

Al final del año fiscal, el banco te enviará un formulario 1099-INT con el monto total de intereses ganados. Ese monto se reporta como ingreso en tu declaración de impuestos anual en el Formulario 1040. Si usas software de impuestos como TurboTax o H&R Block, hay un campo específico para ingresar los intereses del 1099-INT. El impuesto sobre esos intereses varía según tu tasa impositiva marginal total.

¿La HYSA cuenta para construir historial crediticio?

No directamente. Las cuentas de ahorro y las HYSA no se reportan a las agencias de crédito — solo los productos de crédito (tarjetas de crédito, préstamos) afectan tu score. Sin embargo, tener una cuenta de ahorro activa con saldo positivo mejora tu perfil bancario general, lo que facilita calificar para productos de crédito cuando los solicites.

HYSA para Familias Latinas: Cómo Organizar el Ahorro Familiar

Una realidad financiera común en familias latinas en USA es que múltiples miembros de la familia contribuyen a las finanzas del hogar — el padre, la madre, y en muchos casos los hijos adultos que trabajan. Organizar los ahorros familiares de manera eficiente puede multiplicar el impacto de las HYSA.

La cuenta HYSA es individual — no hay cuentas conjuntas en la mayoría de neobancos digitales como UFB Direct o Ally. Sin embargo, puedes estructurar el ahorro familiar así: cada miembro adulto que trabaja abre su propia HYSA y define su contribución mensual al fondo familiar. El miembro designado como «tesorero familiar» tiene la cuenta principal donde se concentra el fondo de emergencia compartido.

Para gastos compartidos como el enganche de una casa o la compra de un vehículo familiar, cada persona puede tener su propia HYSA con un objetivo específico. En Ally Bank, la función de «buckets» permite dentro de una misma cuenta crear subcategorías etiquetadas: «Fondo emergencia», «Enganche casa», «Viaje familia» — con metas y saldos visibles para cada objetivo. Es la versión digital del sistema de sobres que muchas familias latinas usaban para organizar el efectivo.

Metas Financieras Específicas y el Tiempo para Alcanzarlas con una HYSA

Tener claridad sobre cuánto tiempo tardas en alcanzar una meta financiera con una HYSA elimina el pensamiento abstracto del ahorro y lo convierte en algo concreto y motivador. Aquí están los cálculos reales para metas comunes de la comunidad latina en USA:

| Meta | Monto | Ahorro mensual $300 | Ahorro mensual $500 | APY aplicado: 4.5% |

|---|---|---|---|---|

| Fondo emergencia (3 meses) | $4,500 | 14 meses | 9 meses | +$120 en intereses |

| Carro de $8,000 | $8,000 | 25 meses | 15 meses | +$480 en intereses |

| Enganche casa (3.5% FHA) | $14,000 | 43 meses | 26 meses | +$1,200 en intereses |

| Inversión negocio | $5,000 | 16 meses | 10 meses | +$240 en intereses |

Lo que revela esta tabla es el poder de los intereses como acelerador: si ahorras $500 al mes para el enganche de una casa, la HYSA al 4.5% te aporta $1,200 extra en intereses durante el proceso — que son 2-3 meses de ahorro adicionales gratis. Ese tiempo te permite comprar la casa antes o llegar con más dinero al cierre.

La HYSA Como Herramienta Anti-Inflación para Latinos en USA

La inflación es el enemigo silencioso del dinero guardado en efectivo o en cuentas corrientes con 0% de interés. Si la inflación está al 3.5% y tu dinero está en Chase ganando 0.01%, estás perdiendo poder adquisitivo real cada año. Tu dinero «existe» nominalmente, pero puede comprar menos cosas que el año anterior.

Una HYSA al 4.5% APY en un entorno de inflación del 3.5% te da un rendimiento real positivo del +1% — tu dinero crece en términos reales, no solo en cifras nominales. Para el Latino que está guardando para un objetivo específico a 2-3 años, esa diferencia entre perder poder adquisitivo o mantenerlo es exactamente la que separa la planificación financiera efectiva del ahorro ingenuo.

La HYSA Como Primer Paso hacia la Libertad Financiera del Latino en USA

La libertad financiera no es solo para personas ricas — es para cualquiera que entienda cómo hacer que el dinero trabaje de manera consistente. Y para el latino en USA que está construyendo su futuro desde cero, la HYSA no es el destino final de su estrategia financiera — es la base sólida sobre la cual se construye todo lo demás.

La pirámide financiera del inmigrante latino exitoso en USA tiene estas capas: en la base, una cuenta corriente digital (Chime o SoFi) para el día a día. Encima, una HYSA para el fondo de emergencia y ahorros de corto a mediano plazo. Luego, inversiones en 401k o IRA para el largo plazo. Y en el nivel más alto, para quienes tienen negocios propios, inversiones en bienes raíces o activos productivos.

La HYSA es el segundo escalón — el que hace posible todos los demás. Sin un fondo de emergencia sólido, cualquier imprevisto médico, pérdida de empleo, o reparación mayor derrumba la estabilidad financiera que estás construyendo. Con ese fondo en su lugar, los imprevistos se convierten en inconveniencias manejables en lugar de catástrofes que te obligan a endeudarte.

Recursos en Español para Aprender Más sobre Finanzas Personales en USA

Aprender sobre finanzas personales en español de fuentes confiables puede marcar la diferencia entre decisiones financieras informadas y errores costosos. Aquí están los recursos más valiosos disponibles en 2026:

CFPB en español (consumerfinance.gov/es): La Consumer Financial Protection Bureau tiene una sección completa en español con guías sobre cuentas bancarias, crédito, hipotecas, y protección al consumidor. Es el recurso oficial del gobierno federal americano — información confiable y sin conflicto de interés.

IRS en español (irs.gov/es): Todo lo relacionado con impuestos, ITIN, y obligaciones fiscales en USA disponible en español. El IRS tiene asistencia telefónica en español y un directorio de preparadores de impuestos certificados que hablan español.

Khan Academy en español: Khan Academy tiene un curso completo de finanzas personales en español — completamente gratuito — que cubre desde conceptos básicos hasta inversiones y jubilación. Es el punto de partida ideal para quien quiere entender el sistema financiero americano desde los fundamentos.

Comunidades latinas de finanzas en Reddit: r/personalfinance tiene una cantidad significativa de hispanohablantes y muchas preguntas sobre situaciones específicas de inmigrantes latinos. Leer las experiencias y respuestas de otros latinos que enfrentaron las mismas preguntas que tú puede ser más valioso que cualquier guía genérica.

En TecnoLatino también encontrarás una colección creciente de guías financieras específicamente diseñadas para la realidad del latino en USA — desde abrir la primera cuenta bancaria hasta invertir para la jubilación — siempre con el contexto cultural y las circunstancias específicas de nuestra comunidad en mente. Explora nuestra sección de finanzas para latinos y guarda los artículos que sean más relevantes para tu momento actual.

Reflexión Final: La Tecnología Financiera Como Motor de Progreso para el Latino en USA

Cada herramienta financiera descrita en este artículo — ya sea una HYSA, una cuenta Payoneer, o un plan de salida de deuda — representa algo más profundo que un producto bancario: representa acceso. El acceso al sistema financiero americano que históricamente ha sido más difícil para inmigrantes latinos que para cualquier otro grupo demográfico.

En 2026, esas barreras de acceso son más bajas que nunca. No porque el sistema haya cambiado profundamente en su estructura — sino porque la tecnología fintech creó alternativas que operan fuera de las restricciones del sistema bancario tradicional. Un latino recién llegado con pasaporte puede tener una cuenta bancaria funcional en 48 horas. Un freelance con ITIN puede cobrar de clientes en 50 países sin SSN. Un emprendedor sin ciudadanía puede vender en Amazon y Etsy con los mismos derechos que cualquier vendedor americano.

El conocimiento de estas herramientas es poder. Y compartir ese conocimiento dentro de la comunidad latina — de familia en familia, de vecino a vecino, de compatriota a compatriota — es exactamente la misión de TecnoLatino: tecnología para el progreso del latino en USA. No como observadores del sistema, sino como participantes plenos y estratégicos en él.

Si este artículo te fue útil, compártelo con alguien en tu comunidad que lo necesite. Y si tienes preguntas específicas sobre tu situación, nuestra comunidad en el foro está ahí para ayudar con experiencias reales de latinos que enfrentaron los mismos desafíos.

Lo Que Nadie Te Enseña en la Escuela sobre el Dinero en USA: Lecciones del Sistema

El sistema financiero americano no está diseñado para ser intuitivo — está diseñado para quienes ya conocen las reglas. Los americanos aprenden estas reglas de sus padres, de su educación, de su entorno cultural. Los inmigrantes latinos llegamos sin ese contexto y tenemos que aprenderlo desde cero, con el idioma como barrera adicional.

Aquí están las lecciones financieras que nadie te enseña explícitamente pero que son fundamentales para navegar el sistema americano como inmigrante latino:

Tu crédito vale tanto como tu dinero: En USA, tu historial crediticio determina no solo si puedes obtener un préstamo, sino cuánto pagas por él. La diferencia entre un score de 620 y uno de 780 en una hipoteca de $250,000 puede ser $150-$200 más por mes en pagos — o $54,000-$72,000 más durante la vida del préstamo. Por eso construir crédito es tan urgente como construir ahorros.

El tiempo es el activo más valioso en finanzas: $200 al mes invertidos desde los 30 años producen significativamente más que $400 al mes invertidos desde los 40 — incluso con el mismo tasa de rendimiento — porque el interés compuesto necesita tiempo para multiplicarse. Cada año que pospones empezar a ahorrar e invertir te cuesta más de lo que imaginas.

Los «fees» son el enemigo silencioso: Las comisiones bancarias, las comisiones de cajero, los cargos de mantenimiento de cuenta, y los intereses de tarjeta de crédito son transferencias silenciosas de tu riqueza a las instituciones financieras. Eliminar estos costos uno por uno — con las herramientas descritas en este artículo — tiene un impacto acumulativo que va más allá de lo que parece individualmente.

La inflación trabaja contra quien no invierte: Si guardas $10,000 en efectivo bajo el colchón por 5 años con una inflación promedio del 3.5%, esos $10,000 tienen el poder adquisitivo real de aproximadamente $8,350 al final del período. Tu dinero «existe» pero puede comprar menos. Cualquier rendimiento por encima de la inflación — incluso el 1% adicional de una HYSA sobre la inflación — es ganancia real de poder adquisitivo.

TecnoLatino Como Tu Aliado Financiero y Tecnológico

Esta guía es parte de una misión más amplia de TecnoLatino: ser la referencia en español para latinos en USA que quieren tomar decisiones informadas sobre finanzas, tecnología, y negocios digitales. No somos un banco ni una institución financiera — somos tu comunidad, compartiendo conocimiento con honestidad y sin conflicto de interés.

Las recomendaciones que encontrarás en TecnoLatino son evaluadas primero por su utilidad real para la comunidad latina en USA, y los enlaces de afiliado que incluimos son de herramientas que genuinamente recomendamos basados en investigación y experiencia directa. Tu confianza es el activo más valioso que tenemos — y nunca lo pondremos en riesgo por una comisión.

Explora nuestras guías de laptops renovadas en LaptopsRenovadas.com si estás buscando el equipo de trabajo correcto para tu negocio o tus estudios en USA. Y sigue nuestra cobertura de finanzas para latinos en la sección correspondiente de TecnoLatino para mantenerte actualizado sobre herramientas, cambios regulatorios, y estrategias financieras relevantes para nuestra comunidad.

¿Tienes preguntas sobre las HYSA o quieres compartir tu experiencia ahorrando como latino en USA? Únete a la conversación en nuestro foro de TecnoLatino.

Para navegar mejor el ecosistema tecnológico americano, revisa nuestras herramientas digitales esenciales para latinos en USA y nuestra guía para conseguir trabajo en USA sin inglés.

También te puede interesar

Finanzas

Construir Crédito en USA desde Cero

De 300 a 720 FICO: la guía paso a paso para latinos que llegan sin historial crediticio.

Finanzas

Chime vs MyBambu vs SoFi sin SSN

La mejor app bancaria digital para latinos que llegan sin SSN a USA. Comparativa 2026.

Finanzas

Finanzas para Recién Llegados a USA

La guía financiera completa para los primeros 12 meses del latino en Estados Unidos.